投資初心者が見つけた“黄金の組み合わせ”:「お金に愛されないエンジニア」のための新行動論(5)(5/7 ページ)

2022年初頭から、“投資初心者”として、投資の勉強をひたすら続けてきました。その初心者の私に最も適した投資の方法としてたどり着いたのが、インデックス投資です。ランダムウォーク分析×現代ポートフォリオ理論という“黄金の組み合わせ”から成るものです。

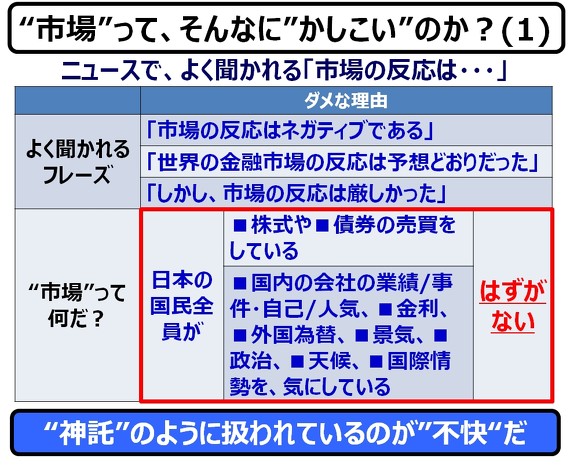

「市場」とはそんなに賢いやつなのか?

分析やら理論やらの説明で、私がちょっと疲れてきましたので、少々、私の戯言(たわごと)におつきあいいただきたいと思います。

「市場」って一体何なのでしょうか? 私、選挙の後に「市場の反応は……」というフレーズを聞く度に、不快な気分になります。『私に直接アンケートしに来いよ』と言いたいです。市場の反応といってもしょせんは数字(金融商品の価格)じゃないですか?

―― 市場ってのは、そんなに”かしこい”やつなのか?

と、思っています。

何が不快って、市場(の価格)が、まるで国民の総意のように扱われていることです。私の不快感は、コロナ災禍で、mRNAワクチンが登場したあたりの「日経株価の気の狂ったような上昇」の時にMAXになりました。

ワクチンの効果も持続期間も分からない上に、まだ、事実上のロックダウンが続いており、企業の業績見通しなんぞ、1ミリも見通せない、視界ゼロの状態での、あの狂乱は、

―― 渋谷のハロウィン騒ぎで、ノリで器物破損をする”低能”と、大して変わらんのじゃないか?

と思っています。

投資市場に1mmも関わっていないのに、この阿呆な「市場」の中に、私が含まれているかのように扱われることに不快感を覚えています。

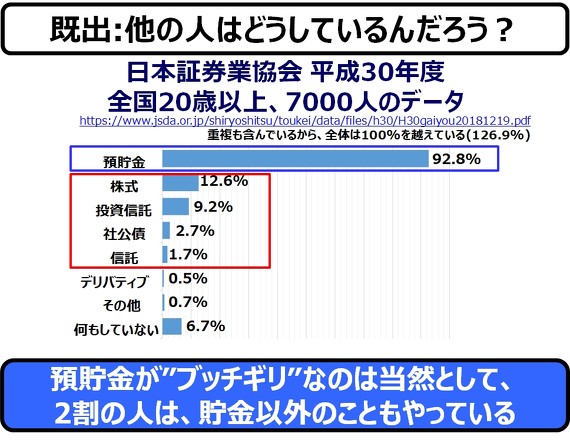

それに、市場が、日本人の総意であるとするなら、日本人全員が、投資に参加して、ファンダメンタリズムズ投資のおける「正しい株価」を求めて、世の中の全て事象を知っている、ということにならなければなりませんが ―― 下記のデータを見る限り、投資に関わっている人は、一部の人間です。

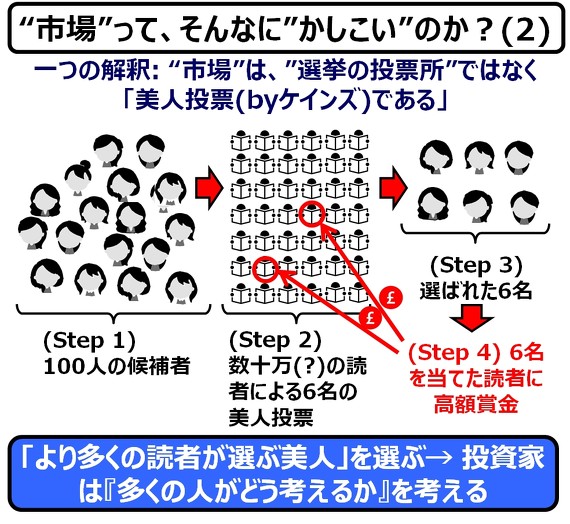

これについて調べていたのですが、市場は、(1)それなりにクレバー(利口)であった、と、(2)やっぱりバカであった、という、相反する2つの解釈を見つけましたので、ご紹介します。

これは、経済学で「美人投票」と呼ばれる考え方で、経済学者のジョン・メイナード・ケインズさんが、投資家の行動パターンを表す例え話として示したことから使われるようになったものです。

投資とは、「100枚の写真の中から最も美人だと思う人に投票してもらい、投票が多かった人に投票した人達に賞品を与える投票」と説明し、この場合「投票者は自分自身が美人だと思う人へ投票するのではなく、『他の人が美人だと考える』美人への投票である、と言いました。

この考え方を押し進めていけば、投資家は、日本人全員が世の中の全ての事象を知っているという前提で振る舞い、その結果、「正しい株価」というのが、市場で実現されるハズ、という理屈が、(一応)通ります。

ただ、この理屈には、面倒な自縛のわなが潜んでいます。他の人が選ぶべき6人が、多くの人が当てたら、当然、高額賞金は分割支払いされて、少額になってしまいます。投資家の目的は、美人を選ぶのではなくて、賞金を得ることなのですから、これでは本末転倒です。

(以下、読まなくてもいいですが)

他の投票者も、「多くの人が選ぶ美人」を選ぶのでと考えるので、それではダメで、『他の投票者も、「多くの人が選ぶ美人」を選ぶのでと考えた場合の、他の投票者の選ぶ人物(もはや、美人であるかどうかは問題ではない)』を選ばなければならない、と考えます。しかし、『他の投票者も、「多くの人が選ぶ美人」を選ぶのでと考えた場合の、他の投票者の選ぶ人物(もはや、美人であるかどうかは問題ではない)を選ぶと考えた場合』…… と、いう思考ループに陥ると、最終的に、最も人気のない美人(?)が選ばれる、という、奇妙な結果になるのです(ナッシュ均衡のパラドックス)。

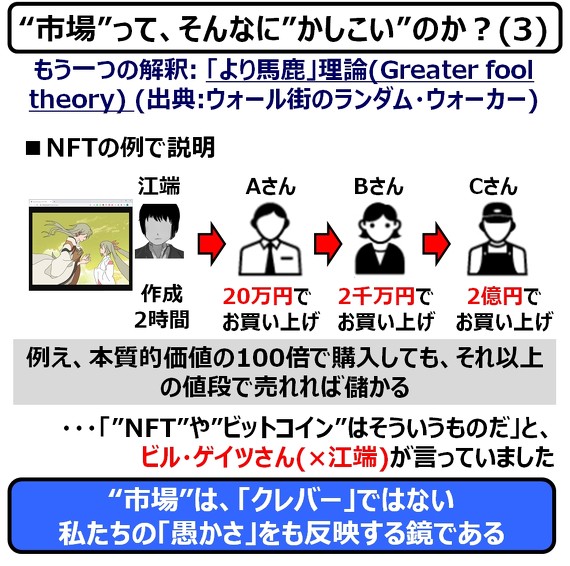

もう一つは、「より馬鹿理論」と呼ばれるものです。今回は、これを、以前書いたNFT(Non-Fungible Token: 非代替性トークン)の例で説明してみます。

江端が2時間くらいで書いたイラストをNFTにした場合に、市場関係者の無知によって、値上がりを続けるという話です。特に、バブル相場では、異常な高値で買っても、それ以上の高値で買ってくれる「より馬鹿な市場参加者」が存在する限り、売りつけることが期待できるのです。

最終的に、投資家は、価格が現実と乖離(かいり)していることを否定できなくなり、その時点で売りが出て、価格は著しく低下し、公正価値(場合によってはゼロ)に近づいていくことになります。

『ウォール街のランダムウォーク』の著者、バートン・マルキールさんは、『この仕組みは一種のねずみ講であり、初期の投資家から株を買う、より軽々しく信じがちな投資家を見つけなければならない。やがて、より愚かな者がいなくなる。(そして、そいつがババを引いて終わり(江端追記))』と言っております。

暗号資産(ビットコイン、NFT)は、この「より馬鹿理論」の典型例として、ノーベル賞受賞者数名を含む数多くの経済学者から、ボロカスに言われているようです ―― が、それは、私(江端)ではありませんので、この論争に私を巻き込まないでください(私のビットコインに関するコラムはこちら*1)、*2)です)。

*1)「ビットコインの正体 〜電力と計算資源を消費するだけの“旗取りゲーム”」

*2)「ビットコインの運命 〜異常な価値上昇を求められる“半減期”」

上記のコラムをリリースした後、ブログやYouTubeで「江端”ビットコイン”解釈」の批判キャンペーンが大々的に展開されていました。理論的な反論もありましたが、感情的なもの(“江端は低能”と罵(のの)しるもの、など)も多かったです。

私は、ビットコインやNFTなどの暗号資産に思い入れのある人たちが、正直怖いです。それは、『昨今の相場』が理由ではありません(昨今のビットコインの相場は、悲惨の一言に尽きますが)。彼らには、「利益」だけが目的ではなく、そこには暗号資産に対する「愛」があるからです ―― 多分。

そもそも、「愛」なくして、こんな価格がつくとは思えません(下図、ご参照)。

その「暗号資産に対する愛」は、私の「特許発明に対する愛」と同じ範疇なのかもしれませんが ―― まあ、それはさておき。

結論として、「市場ってのは、そんなに”かしこい”やつなのか?」という私の疑問に対する、私なりの解釈を、天気予報のニュースキャスター風に言うのであれば、

―― 「かしこい」、時々「馬鹿」。ところによって、想像を絶するほどの「大馬鹿」

という感じです。

閑話休題。

Copyright © ITmedia, Inc. All Rights Reserved.