「老後の2000万円」を準備できない私のための新アプローチ 〜検討編:「お金に愛されないエンジニア」のための新行動論(12)(6/7 ページ)

数年前に世間を騒がせた「老後2000万円問題」。今回は、その問題の中身を解説し、「2000万円準備できない私」のための新たなアプローチについて検討してみます。

ソーシャルキャピタルとは「水物」である

それでは、今回のコラムの内容をまとめてみたいと思います。

【1】今回は、あの世間を騒がせた、老後2000万円問題についてレビューを試みました。

【2】問題の発生源となったレポート(金融庁の報告書「高齢社会における資産形成・管理」)に記載されていたデータで「退職した夫婦が毎月5万円の貯金の取崩しを行っている」という記載に、それを単純に30年間続けると1800万円になる、という記載が加わっていたことが、事件の発端となりました。

【3】最初に、このレポートについて当時の財務大臣が肯定的なコメントを出したことで、世間は『2000万円の貯蓄がないと、老後が危うい』と解釈して騒ぎになり、さらに、大臣が『このレポートは政府の方針と異なるから受理しない』という否定的な発言を行ったことで、さらに、事件が混迷して騒ぎは大きくなりました。

【4】このレポートについて、私は、「このレポートに政治的なバイアスがあるのは明確である」と断じた上で、年金制度崩壊についての独自の否定論を展開しました。『年金制度崩壊は国家の崩壊と同義であるので、それを回避するためであるなら、政府はいなかる手段も取らざるを得ないだろう』という私の見解を示しました。

【5】老後2000万円問題を別のアプローチで解決する方法として、人々や集団が相互に信頼し合い、協力し合うために持つネットワークや社会的な結び付きである「ソーシャルキャピタル」によるアプローチを検討してみました。

【6】しかし、ソーシャルキャピタルも、一般に使われているキャピタルと同様、本人の努力や才能以外の事項で構成される資本であることが分かってきて、このアプローチがどうやら、うまく働きそうにない、という悲観的な結果を導出しました

以上です。

今月、とある国際学会に出席して発表と聴講をしてきました。特にソーシャルキャピタルに関するものについては全部出席して、発表者にかなり執拗に質問してきました。

もちろん、本シリーズのコラムのネタを拾うという、邪な思惑もあってのことですが。

その発表の一つに、高齢者に対する、自動車の購買意欲に関するソーシャルキャピタルに関する研究の発表があったのですが、そこで、75歳の高齢者の購買の動機となる理由に『人生最後の買い物』というフレーズが出きました。

そこで、私は、以下のような質問を発表者に投げかけました。

江端:「その『人生最後の買い物』というのは、購買者の発言ですか?」

発表者:「そうです」

江端:「その人は、”75歳が本当に自動車を購入するラストチャンス”と思っているのでしょうか?」

発表者:「はい?」

江端:「今や、75歳では”死ねない”時代に突入しています。もしかしたら、あと25年間生かされ続けるかもしれないのです。購買者には、そのような、100年を”強制的に生かされ続けるかもしれない”という自覚、また他者からのリスクの提示はあったでしょうか?」

発表者:「……なかった、と思います」

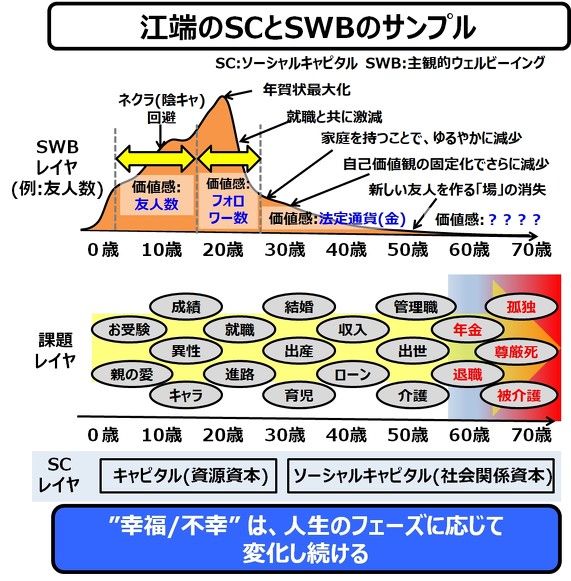

ソーシャルキャピタルというのは変動的です。時代に対して変動であることは言うまでもありませんが、人生においても、変動し続けるものです。以下の図は、江端の友人数の変化を主観的ウェルビーイング(SWB)の観点から見たものです。

しかし、私にとっては、友人数以外の項目でのSWBがあり、友人数をもってして、江端が、年齢を重ねるごとに不幸になっている、とは言えない訳です ―― が、

それでも友人数というのは、ソーシャルキャピタルの総量を算出する重要な要素なのです、不愉快なことに。

Copyright © ITmedia, Inc. All Rights Reserved.