定年を自覚したエンジニアがひねり出した“投資のHello Worldアプローチ”:「お金に愛されないエンジニア」のための新行動論(2)(8/11 ページ)

定年がうっすら見えてきたエンジニアが、なりふり構わず「お金/投資」について勉強するシリーズ。今回から、「何でもいいから、1万円で金融商品を一つ買ってみよう」という戦略、名付けて“Hello Worldアプローチ”を実践していきます。

庶民の預金を投資市場に放り込むワナ

本当に、NISAやiDeCoは、いいことばかりなのか? ―― バブル景気(1985〜1991)で世間が踊りまくっていて、それを横目に苦々しい思いをしつつ、苦学生ながらバブル景気の「おこぼれ」で卒業することができて ―― 実際、学費稼ぎのアルバイトは選び放題で、理系大学生の就職求人率は、200倍という空前の売り手市場でした。

そして、その後の、いわゆる『失われた20年』で、さまざまな研究部門の解体・廃止を目にしてきた私にとって、『うまい話には、ウラがある』は、ことわざではなく、現実です。

もう、私がここまでお話して、お分かりになったとは思いますが、NISAやiDeCoとは、投資に無縁の小金持ちの庶民のなけなしの貯金を、ナチュラルに投資市場に放り込ませるための罠(仕組み)です。

120万円/年程度の個人投資は、巨大な投資市場から見れば、ゴミくずのようなものですが ―― 仮に、国民の8割(1億人)が、貯金から100万円を投資に回せば、実に、100兆円ものお金(わが国の一般会計とほぼ同額)が、銀行から引き剥されて、金融市場に投入されることになるわけです。

まあ、そうなると、国民の貯金を拠出根拠としている、赤字国債乱発の「良くないグルグル」の仕組みが壊れてしまって、危うくなってくるような気がしますが ―― まあ、それはさておき。

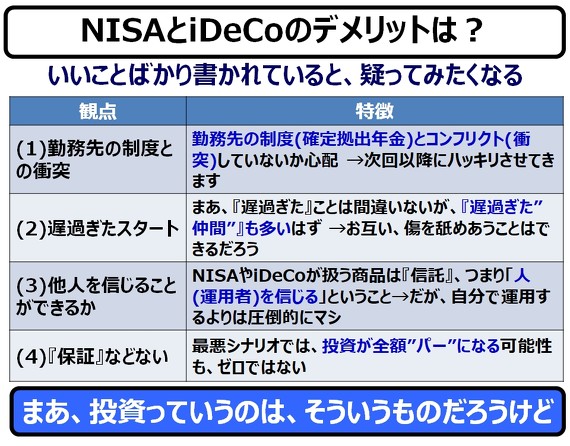

何度も繰り返して恐縮ですが、私(江端)は、残り30年を凌げれば、それで良いのです。このような超短期的かつ、超個人的観点から見た、NISAやiDeCoのリスクをあえて挙げてみると、以下のような感じになります。

“遅すぎたスタート”ではあるけれど……

会社が(というか、国が)、確定拠出年金という制度を導入し、強制的に私の年金を組み込んだ時、私は不愉快の塊でした。人の金を、本人の許可なく勝手に投資に使うとは、なんてエゲつないことするんだ、と憤慨したものです。多分、私は、「同意しました□」にチェックを入れたのだと思います。しかし、サラリーマンが会社の制度に逆らえると思いますか?

会社が提供している確定拠出年金に関するオンライン教育の中で、”NISA”や”iDeCo”というキーワードが出てきた記憶があります。個人で勝手に動いて、会社の既存システム(確定拠出年金等)と衝突したら、面倒なことになりそうですので、まず、これ(「(1)勤務先の制度との衝突」)をリスクとして調べておこうと思います。

それと、言うまでもなく「(2)遅すぎたスタート」です。なぜ、私は中学生の頃からNISAやiDeCoを使い始めなかったのか! ―― 答え:当時そういう制度がなかったからです*)。

*)ジュニアNISAという制度がありますが、簡単に言えば、子どもの数だけNISA口座を開けるという、子持ち家族向けの優遇制度で、子どもに投資運用させる、というものではありません(もちろん、教育目的で、子どもに運用させて良いと思いますが)

そもそも、当時、インターネットはもちろん、パソコンもありませんでしたし、なにより「ジャパン・アズ・ナンバーワン」が、戯言(たわごと)ではない時代だったのです。個人でニューヨーク・マンハッタンのエンパイアステートビルを購入した日本人がいたほどでした。日本人は、将来の心配など1mmもする必要がない ―― そんなことを信じられる時代は確かにあったのです(遠い目)。

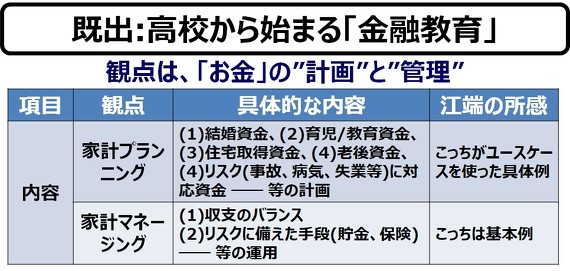

前回のコラム「定年がうっすら見えてきたエンジニアが突き付けられた「お金がない」という現実」に書きましたが、この4月から高等教育(高校)金融教育が始まっていますが、これは全く正しいです。投資の開始は、早ければ早いほど良いのです。

ただ一つ言えることは、高校生に、今の私のような『追い込まれたシニアの気持ち』なんぞ、1mmも分からないだろうな、ということです。なにしろ、つい最近まで、私自身が気付かなかったくらいですから。

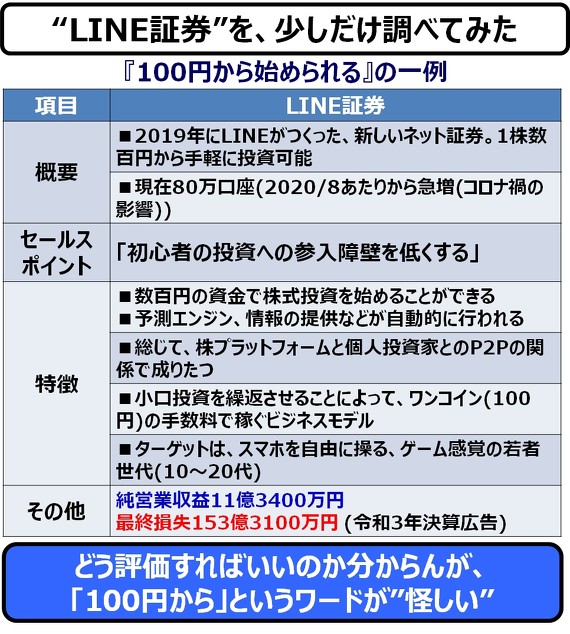

それと最近、私がちょっと気になっているのは、「若者を喰いものにする(金融)商品が多そうだな」という点があることです。それを、マスコミ(バラエティ番組等)が煽っているのも心配です。

以下は、最近、若者にウケの良い少額投資をウリにしている、ネット証券の「LINE証券」について、まとめたものです。

シニアである私は、これまでの人生で「一週間で痩せられる*1)」「3日で(英語が)しゃべれる*2)」「10分で分かる人工知能*3)」が、全てウソであることを知っていて、それを実体験と数値シミュレーションで示してきました。

*1)「今こそ問いたい――そのダイエット、本当に必要ですか」

*2)「英語に愛されない者は何をしても愛されない、という出発点」

*3)「中堅研究員はAIの向こう側に“知能”の夢を見るか」

そして「100円から始められる投資」にも、どうも同じ匂いを感じてしまうのです。

「100円くらいなら、まあ、缶コーヒーを買ったと思えばいいよね」という、詐欺の決まり文句 ―― リスクリターン計算なんて、面倒なことは考えずに、「投資をやっている気になる」「投資をやっていると言って、友人にマウント取れる」という、自己承認刺激型のサービスに、ズッポリ嵌っていく若者の姿が見えてしまうのです。

まあ、『余計なお世話だ!』と言われれば、沈黙するしかないのですが。

Copyright © ITmedia, Inc. All Rights Reserved.