中国が「半導体製造装置の自給自足」に苦戦している理由(後編):EUV露光装置には数十年単位の壁(2/2 ページ)

中国が国内半導体メーカーに対し、新工場を建設時に前工程製造装置(WFE)全体の少なくとも50%を国内メーカーから調達することを実質的に義務付けているという。中国のプレイヤーは本当に欧米の競合に付いていけるのだろうか。

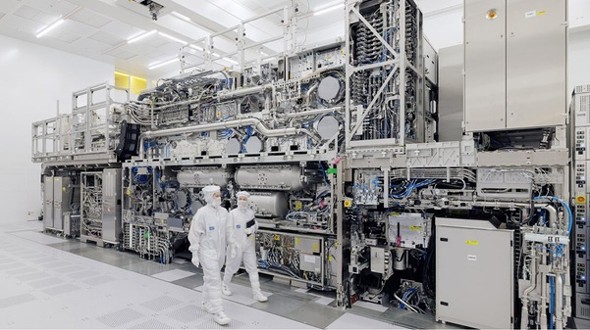

先端露光装置は数十年単位の壁、近道はなし

SMICは7nmクラスのプロセス技術によって、ASMLの液浸DUV装置でマルチパターニングを強行することで先端ノードが実現できると示した。しかしスループットと経済性が制約要因のままだ。加えて、国内の露光装置の現状を踏まえると、中国の先端ノードが近い将来に国産装置へ依存する可能性は低い。

Peddie氏は「最先端の露光装置の話をするなら、ASMLが新しい世代の機種を生み出すスピードに目を向けてほしい。彼らは"秘伝のソース”を握っている。今日の露光装置の複雑さは『黒魔術と常温核融合の中間くらい』にあるといってもいい。中国がかなり速く追い上げられることを示してきたのは確かだが、航空母艦、第7世代戦闘機、月面打ち上げ、AIを例に見れば、どれほど資源を注ぎ込んでも、すぐには実現できないことが分かる」と語った。

28nmから16nmや7nmへ進むことは、どの装置メーカーにとっても単純な段階移行ではない。移行に伴って精度とプロセス制御に関する新しい要求が導入され、複雑さとコストが根本的に増す。ASMLの28nmクラスの液浸DUV装置(Twinscan XT:1930iやXT:1950iなど)は2010年頃には既に成熟していた。しかし、2020年頃まで「Twinscan NXT:2000i」のようなDUV装置で5nmクラスの能力を達成するには、はるかに高度な技術が必要だった。そこには自己整合4重パターニング、高度な光近接効果補正、新しいマスク、さらには新しいレジストまで含まれていた。

これらの能力はいずれも開発し得るが、近道はなく、段階的に積み上げるプロセスになる。さらにNXT:2000iのようなシステムは、より先進的な「NXT:2050i」や「NXT:2100i」と同様、これらの装置向けに精密に調整された部品と原材料の緊密に統合されたエコシステムに依存している。

「実際、先端の液浸DUV露光装置で中国の半導体産業が西側に追い付くまでには何十年もかかり得る。低開口数(NA)極端紫外線(EUV)装置ではさらに時間がかかるだろう」と、Hutcheson氏は述べた。

Hutcheson氏はまた、「私が1978〜79年にこの業界に入ったころ、中国の露光装置産業は西側に対してわずか1世代遅れているだけで、海外製装置を強く求めていた。約50年後の今、彼らは複数世代遅れている。質問に同等比較で直接答えるなら、KrF露光装置が追い付くのにあと3〜5年、ArFではさらに数年、ArF液浸は10〜15年かかるだろう。低NA EUVは20〜30年、あるいは追い付けないかもしれない。日本でさえEUVを成し遂げられなかった。日本には世界有数のレンズメーカーがあるにもかかわらずだ」と語った。

これほど大きな差は、中国が追い付けるのか、そして追い付いたとして量とコストの面で競争力を維持できるのか、という疑問を当然に生む。

Hutcheson氏は「中国には垂直統合されたサプライチェーンがある。市場を予測して外部サプライチェーンと連携し、四半期ごとの利益増加という要件を満たす必要がない。人々は忘れがちだが、中国は中国共産党がそう望むときには今なお共産主義経済だ。本当の問題は、許容できる歩留まりを出せる装置を実現できるかどうかだ。西側装置と定量的/定性的に同等であることが、中国が露光装置を提供できる能力の真の制約になってきた。だからこそ、多くの装置が買われたものの、工場で遊休化しているとおわれている」と述べた。

最終的に方向性は明確だ。装置における国内置き換えは加速していて、政府の後押しも堅固であり、戦略的意図は揺らいでいない。ただし運用は柔軟になったとも報じられている。未解決なのは方向ではなくタイミングだ。特に露光におけるタイミングであり、先端領域での価格設定も懸念材料として残っている。

Hutcheson氏は「米国の制約を踏まえると、中国は独自の半導体製造装置の垂直統合を構築する必要がある。しかし、それを自国の半導体産業を犠牲にしてまで進める余裕はない」と述べた。

【翻訳、編集:EE Times Japan】

Copyright © ITmedia, Inc. All Rights Reserved.

関連記事

RISC-Vが自動車やHPCに本格進出 中国の「技術的自立」にも貢献

RISC-Vが自動車やHPCに本格進出 中国の「技術的自立」にも貢献

アカデミアで生まれたRISC-Vは現在、AIや高性能コンピューティング(HPC)、自動車をターゲットにする産業用命令セットアーキテクチャへと進化している。特に中国やインドが技術主権の確立に向けた政府支援を背景に導入を加速している一方、欧州では投資の分散と技術者不足によってビジネス化が課題に直面している。 米政府が「H200」の対中輸出容認、NVIDIAはチャンスを生かせるか

米政府が「H200」の対中輸出容認、NVIDIAはチャンスを生かせるか

米政府がNVIDIAのAIプロセッサ「H200」の対中輸出を容認する方針を表明した。一方で中国では、先端半導体も含めて自給自足しようとする動きが継続している。地政学的な“綱引き”が続く中、NVIDIAは中国市場というチャンスを生かせるのか。 MicronがPSMCの工場買収を画策? 中国CXMT躍進……メモリ業界の最新動向

MicronがPSMCの工場買収を画策? 中国CXMT躍進……メモリ業界の最新動向

2025年にはAIが技術分野において大きな注目を集めたが、新年を迎え、本質的にAIブームとの関係が深い業界もその存在感を示しつつある。AIデータセンターで普及している広帯域メモリ(HBM)デバイスを手掛けるDRAMメーカーは、ファブの生産能力獲得に奔走していて、それが地政学的な緊張によってさらに困難な問題になってきている。 中国がEUV試作機 世界の半導体市場は完全に分断されるのか

中国がEUV試作機 世界の半導体市場は完全に分断されるのか

中国で極端紫外線(EUV)露光装置の試作機が動作したと、ロイターが報じた。市場投入できるチップを量産できる装置ではないものの、中国は、最先端チップ製造における障壁をまた一つ崩したのかもしれない。さらに専門家は、これによりレガシープロセスで製造したチップの価格の下落が始まる可能性があると指摘している。 世界半導体市場、2029年に1兆米ドル規模へ 製造装置も成長継続

世界半導体市場、2029年に1兆米ドル規模へ 製造装置も成長継続

SEMIジャパンは2025年12月16日、同年12月17〜19日にかけて開催される「SEMICON Japan 2025」(東京ビッグサイト)の記者会見を実施した。その際に半導体市況について説明し、世界半導体市場は2029年に1兆米ドルを超える見込みであることなどを語った。 中国の半導体製造、あと数年で自給自足達成の見込み

中国の半導体製造、あと数年で自給自足達成の見込み

フランスの市場調査会社Yole Groupによると半導体の自国内製造能力を強化する中国は、最先端プロセスでは後れを取るものの、現在のペースなら2027〜2028年にも半導体製造面での自給自足を達成する見込みだという。