アナログソリューションプロバイダへ飛躍! 総合アナログ半導体メーカー「日清紡マイクロデバイス」が誕生:新日本無線とリコー電子デバイスが経営統合

2022年1月1日、日清紡グループ傘下の新日本無線とリコー電子デバイスの両社が経営統合し、新たな国産アナログ半導体メーカー・日清紡マイクロデバイスが発足した。オペアンプなど信号処理用アナログICを得意にしてきた新日本無線と、電源ICを得意にしたリコー電子デバイスの統合により、あらゆるアナログ半導体を取りそろえる国内屈指の“総合アナログ半導体メーカー”が誕生した。日清紡マイクロデバイス初代社長に就任した田路悟氏に新会社の事業戦略について聞いた(2022年1月5日インタビュー)

国内屈指の総合アナログ半導体メーカーが誕生した――。

2022年1月1日、日清紡グループ傘下で電子デバイス事業を担ってきた新日本無線とリコー電子デバイスの2社が経営統合し、新会社「日清紡マイクロデバイス」が発足した。オペアンプやデータコンバータといった信号処理系アナログICをはじめ、モーターなどアクチュエーターを駆動するドライバIC、レギュレータやDCDCコンバータといった各種電源ICなど、アナログ半導体製品の取り扱い幅が広範に及ぶ。

統合により“総合アナログ半導体メーカー”になった日清紡マイクロデバイスは、その豊富な製品ポートフォリオを生かし、アナログ技術をコアにし半導体ユーザーの困り事を包括的に解決する「アナログソリューションプロバイダ」として事業規模を拡大させるという経営戦略を掲げる。

「1つの通過点として、まずは2025年に売上高1000億円以上、営業利益100億円以上を達成する」という日清紡マイクロデバイス初代社長の田路悟氏に、統合の狙い、そして新会社が目指す未来について、語ってもらった。

日清紡マイクロデバイス 代表取締役社長 田路悟氏

日清紡マイクロデバイス 代表取締役社長 田路悟氏シナジーを最大限発揮するために

――統合の経緯について教えてください。

田路悟氏 元々、繊維メーカーとして創業した日清紡グループだが、事業活動を通じて社会に貢献するという考えのもと事業構成を大きく変えてきた。現在の主力事業は、自動車向けブレーキパッド事業、主にグループ傘下の日本無線が展開する無線通信関連事業、そして日清紡マイクロデバイスが担っていく主に半導体で構成するマイクロデバイス事業の3つになっている。この3つは、今後も成長を目指していく日清紡グループの注力事業に位置付けており、事業拡大に向けたさまざまな投資や強化を行っている。

その中でマイクロデバイス事業は、2005年に日清紡グループに入った新日本無線が中心に展開してきたが、より一層の事業拡大を狙って2018年3月に、リコーの完全子会社だったリコー電子デバイスの株式80%を取得し、日清紡グループに加わった。共にアナログを主力にする半導体メーカーだったが製品重複が少ないために、新日本無線、リコー電子デバイスそれぞれ個社で事業を強くしていくという方針を採用してきた。

とはいえ、同じグループ企業ということで、2社で連携しシナジーを発揮する取り組みも進めてきた。例えば、一方の工場で生産能力に余裕のある部分を他方が外部に委託していた製品の生産に充てるなど、生産面での効率、稼働率の向上という面で成果を挙げてきた。

ただ、営業面では、補完関係にある両社の製品を組み合わせたキットを開発し拡販してきたが、双方が独自の販売チャネル、ルートを持っているがために一部顧客で重複してしまうなど難しい面があり、十分なシナジーを発揮することができなかった。

開発面においても、両社で協調した製品開発に取り組んできたものの、互いに優先すべき開発案件も多くあり、協調して開発する製品種はどうしても限りがあった。

こうした課題に直面する中で、シナジーを最大限発揮してマイクロデバイス事業全体でもう一段、高い水準での成長を遂げるには、両社の戦略を統一する必要があると判断し、2021年年初に統合を決めた。その後、1年間にわたって準備を整え、2022年1月1日に日清紡マイクロデバイスとして新たなスタートを切った。

統合のイメージ

統合のイメージConnect Everything技術で超スマート社会実現に貢献する

――日清紡マイクロデバイスとして目指す企業像は?

田路氏 今、世界は「Society 5.0」の言葉に代表されるように、現実世界/フィジカル空間と、仮想世界/サイバー空間をつなげて、高度なスマート社会へと変ぼうしつつある。このフィジカル空間とサイバー空間をつなげる部分を担うのが電子デバイスであり、その多くがアナログ半導体だ。

フィジカル空間のデータはほとんどアナログ信号であり、微弱なアナログ信号を増幅するオペアンプ、アナログ信号をデジタル信号に変換するA-Dコンバータが必要になる。またDSPやマイコンなどで処理されたデジタル信号をフィジカル空間に出力するためのドライバICや無線ICなども不可欠で、さらにそうした電子システムには電源ICが必ず使われる。

日清紡マイクロデバイスは、このフィジカル空間とサイバー空間をつなげる電子デバイスのうち、DSPやマイコンといったデジタル処理デバイスを除く、あらゆるアナログ半導体を取り扱う半導体メーカーになった。この強みを、オペアンプやドライバIC、電源ICなど各製品領域でさらにポートフォリオを拡充することで一層高めながら、世界中の顧客が期待するアナログソリューションを提供する「アナログソリューションプロバイダ」になることが大きな目標。Connect Everything(すべてのモノ・ヒトをつなげる)技術で超スマート社会実現に貢献する。

――展開される事業および、組織体制について教えてください。

田路氏 アナログ半導体を主にする電子デバイス事業と、新日本無線が創業以来展開してきたマイクロ波事業の2事業になる。

主力の電子デバイス事業については、信号処理に関連する製品群を扱う「Signal Processing」(以下、SP)と、電源に関する製品群を扱う「Energy Management」(以下、EM)の2つのグループに分けつつ、SP、EMの両領域にまたがったモジュールやシステムなどのソリューション開発を進めていく。

マイクロ波事業は、マイクロ波技術をコアに気象/船舶などに向けたレーダ用電子管(マグネトロン)や衛星通信用の送受信機、マイクロ波センサで安定したビジネスを築いており、日清紡マイクロデバイスとしても継続して事業を展開していく。またマイクロ波技術の応用範囲を広げる方針で、先端医療分野などで使われる直線加速器(ライナック)用電子管や、IoT(モノのインターネット)機器などに向けたセンサ製品などの開発、拡販を強化し事業拡大を狙う。

特にIoT向けの小型センサについては、電子デバイス事業とのシナジーを発揮しやすい分野であり、今後提供していくアナログソリューションの一部として展開していく。なお、IoT向け小型センサでは、60GHz帯ミリ波センサモジュール「NJR4652シリーズ」をインフィニオン テクノロジーズと共同で開発し、22年4月に販売を予定している。こうしたソリューションを増やしていく。

2025年売上高1000億円以上、営業利益100億円以上に向けて3つの「SINKA」

――業績数値目標はありますか。

田路氏 2021年12月期の新日本無線、リコー電子デバイスの業績を合算したマイクロデバイス事業業績は、売上高760億円、営業利益36億円となる見込み。これを一つの通過点として、2025年12月期に売上高1000億円以上、営業利益100億円以上へ引き上げることを目指している。

――2025年12月期、売上高1000億円以上、営業利益100億円以上という業績目標の達成に向けた取り組みを教えてください。

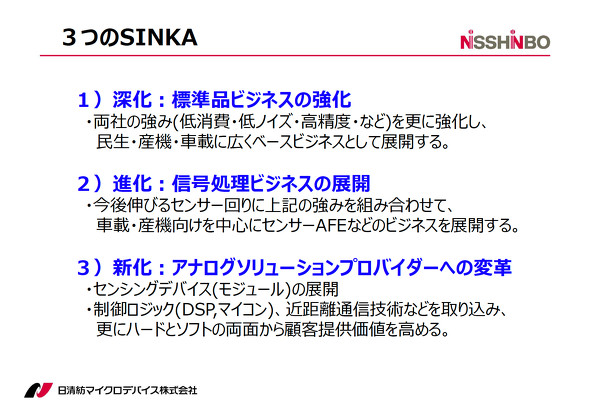

田路氏 新会社発足に当たり、事業拡大に向けて「深化」「進化」「新化」という「3つのSINKA」を進めていこうと考えている。

3つの「SINKA」

3つの「SINKA」1つ目の「深化」とは、新日本無線であればオペアンプ、リコー電子デバイスであればレギュレータなど電源ICというように、両社が主軸に置いてきた標準品ビジネスをさらに強化していくこと。両社ともに「低消費」「低ノイズ」「高精度」といった強みを持っているのでそこをさらに伸ばしながら、標準品のラインアップを広げていく。

標準品は、民生機器、産業機器、車載機器をはじめ広く利用されるものであり、ビジネスの基盤になる部分である。そのため、まずはこの標準品の強化をこれまで以上に進めることで、事業基盤をさらに強固なものにしていく。

標準品強化とともに取り組んでいくのが2つ目の「進化」になる。具体的には、標準品を組み合わせて、より複合的な規模の大きい製品、すなわち高付加価値な製品の提供によって、単価を上げていきたいと考えている。特に今後、需要が伸びるセンサ周りに重点を置き、車載や産機に向けたセンサAFEなどを展開し、ビジネスの幅を広げていく。

3つ目の「新化」では、複合的な機能を持つICをさらに組み合わせて、モジュール化を進めていく。IoT向けモジュールなどでは、DSPやマイコンといった制御ロジックや近距離無線通信技術なども必要になる他、ハードだけでなくソフトも必要になる。そうした新しい技術も取り込んで、アナログをコアにした総合的なソリューションを提供する。この3つ目の「新化」による本格的な成果創出は2025年より先になるだろうが、究極は「新化」を遂げて「アナログソリューションプロバイダ」となり、顧客への提供価値を高め、長期的に会社を発展させていく。

――新化においては、制御ロジックや近距離無線通信技術が必要になりますが、自社で開発されていくのですか。

田路氏 あらゆる技術を自社で賄っていくことができればベターだと思うが、全てを自社で網羅することはとても難しく、最善策であるとも考えていない。第三者との協業を通じて提供することも当然あるだろうし、M&Aなどを通じて獲得していくことも視野に入れている。また近距離無線通信については、同じ日清紡グループの日本無線がIoT領域に向けた無線通信技術の開発に取り組んでおり、グループ内でのコラボレーションによって提供できる可能性もある。

「半導体が使われる場面を理解した製品/ソリューション」で対抗

――アナログ半導体メーカーとして事業拡大を進めていくには、売り上げ規模が100億米ドル前後を誇る世界的な大手メーカーに対抗しシェアを上げていく必要があります。日清紡マイクロデバイスとしてどのような強みを打ち出して、対抗していくのでしょうか。

田路氏 日本国内に限れば、われわれは充実した販売/サポート網を有し、トータルサポート力で外資の競合メーカーに対抗できている部分が多くある。引き続き、サポート力を強みにして、製品競争力を高めることで国内でのシェアを伸ばしていく。

また世界的には「半導体が使われる場面を理解した製品/ソリューション」で対抗していく。というのも、日清紡グループ内には、日本無線のように半導体製品を使って最終製品を作る会社、事業グループが多くいる。そうしたグループ内の半導体ユーザーとのコラボレーションを通じ、ユーザーニーズに的確に合致した製品、ソリューションでシェアを獲得していく。

――電子デバイス事業では、標準品の強化とともに、機能を複合した製品の開発に注力される方針ですが、どのような製品を開発、展開されるのでしょうか。

田路氏 基本的には「低消費」「低ノイズ」「高精度」といった統合した両社に共通する強みを生かした製品開発になる。その上で、EM、SPともに、複合製品を開発していく。

EMでは、2021年に、当社として初めてのインダクタ内蔵DCDCコンバータモジュールの量産を開始した。内蔵するインダクタ(コイル)は日清紡グループ製品を採用しており、産業機器市場などで特にニーズが強い長期供給が行える体制になっている。今後もインダクタ内蔵型DCDCコンバータのラインアップを拡充する。また2022年春には、車載カメラに向けた複合電源IC「RN5T5611シリーズ」を量産する。車載カメラに必要な複数系統の電源を1チップで供給できる製品で、カメラ画像の高画質化に貢献する超低ノイズ性能と機能安全対応が大きな特長になっている。

このように複合型製品については、車載や産機市場に向けた製品展開が多くなる見込みだ。

――EM製品領域では、高耐圧のパワーデバイスも強化されていく方針のようですね。

田路氏 既にスーパージャンクション(SJ)構造のパワーMOSFETや、SiC(炭化ケイ素)などワイドバンドギャップ半導体を使用したデバイスを開発、展開している。今後はその延長として、耐圧1000Vを超えるような高耐圧領域に向けた製品も展開していければと考えている。

――SP製品領域については、いかがですか。

田路氏 マイコンからのコマンド1つで信号補正が行え、回路/ソフト設計が容易になる5V対応AFE「NA2200シリーズ」(2022年量産予定)や、光学式タッチレスセンサ「NJL5830R」(2022年量産予定)など、センサ周りに向けた複合型製品の展開が中心になるだろう。

SP領域は、EM領域以上に付加価値の高い複合型製品を展開できる余地が多く、EM以上に売り上げを伸ばすことのできる領域として期待している。

アナログソリューションプロバイダを目指して

ーー足元、半導体需給は切迫した状況ですが、増産に向けた投資計画などはありますか。

田路氏 新たな工場や生産ラインを建設するような計画はない。既存工場での生産効率を高めるとともに、外部への製造委託を拡大させることにより、旺盛な需要に対応している状況だ。

――最後に2022年以降の市況の展望をお聞かせください。

田路氏 コロナ特需や在庫の適正化といったことを背景に、旺盛な半導体需要は当面続く見込みではあるが、いつかは必ず在庫が適正水準に達してオーバーシュートを起こすことになる。その時期がいつごろになるかはまだまだ読めない状況だ。

ただ、オーバーシュートが生じても調整局面は一時的であり、中期的にみれば、半導体需要は、超スマート社会の実現に向かって右肩上がりに伸びていくことは確実だ。短期的な市場変動に左右されずに、アナログソリューションプロバイダを目指した取り組みを着実に進め、中長期的な事業成長を実現していきたい。

Copyright © ITmedia, Inc. All Rights Reserved.

提供:日清紡マイクロデバイス株式会社

アイティメディア営業企画/制作:EE Times Japan 編集部/掲載内容有効期限:2022年3月4日

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。