半導体後工程特集

「ムーアの法則(Moore’s Law)」の終焉が唱えられる昨今、半導体後工程による性能向上に注目が集まっている。本特集では、半導体後工程の最新技術や市場動向を紹介する。

Top Story

JPCA Show 2026:

京セラは「JPCA show 2026」に出展し、先端半導体パッケージ向け多層セラミックコア基板を紹介した。大型パッケージ基板のコア材として用いることを想定したもので、高剛性/高強度の独自セラミック材料によって、基板の反りや割れを抑制できる。焼結前のビア加工により、配線微細化にも貢献する。

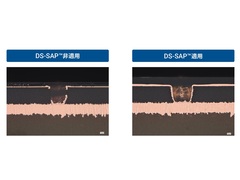

インクジェットでSAPのトレードオフを解消:

エレファンテックは、半導体パッケージ基板の新製法「デュアルシードセミアディティブプロセス(DS-SAP)」を開発した。現在主流の製法であるセミアディティブプロセス(SAP)を、同社が得意とするインクジェット技術を用いて改良し、配線微細化に貢献するものだ。

技術動向

半導体先端パッケージ向け:

ウシオ電機は「JPCA Show」(2026年6月10〜12日、東京ビッグサイト)で、半導体アドバンストパッケージ向けのステッパー露光装置「UX-59113」の概要を展示した。L/S 1.5μmの解像度で、100mm角以上の大面積を1ショットで露光できる。後工程の自動化を見据え、基板自動搬送装置(EFEM)や無人搬送車(AGV)に対応していることも特徴だ。

JPCA Show 2026:

ニコンは「JPCA Show 2026」に出展し、光応答性の表面処理剤「PAP(Photo Assist Patterning)」を紹介した。ガラス基板へのめっき形成の課題であった平滑性と密着性の両立を実現するものだ。

大型パネルに求められる技術とは:

AI向け半導体の大型化に伴い、先端パッケージングの主戦場は、従来の円形ウエハーから大型の矩形パネルへ移行している。こうした中でPanel-Level Packaging(PLP:パネルレベルパッケージング)技術を強化しているのが半導体製造装置大手Lam Researchだ。今回、Lamの担当者がPLP向け装置事業の詳細を語った。

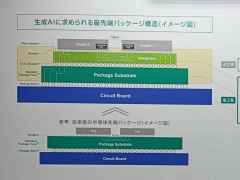

LSTC主導、imecも技術協力:

技術研究組合 最先端半導体技術センター(LSTC)は2026年4月、新エネルギー・産業技術総合開発機構(NEDO)の採択事業である「光電融合を加速する半導体パッケージング技術開発と先端後工程拠点形成」について詳細を説明した。

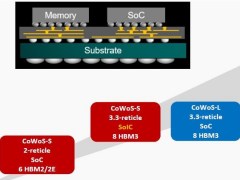

福田昭のデバイス通信(507) TSMCが解説する最新のパッケージング技術(4):

前回に続き、「IEDM 2025」におけるTSMCの講演内容を紹介する。TSMCの2.5次元パッケージング技術「CoWoS(Chip on Wafer on Substrate)」において、インターポーザを低コスト化する技術を解説する。

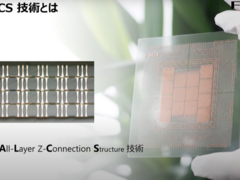

SEMICON Japan 2025:

FICTは「SEMICON Japan 2025」で、次世代半導体パッケージ向けのガラスコア基板「G-ALCS(Glass All-Layer Z-connection Structure、ジーアルシス)」を参考出展した。薄いガラスを何枚も接着して多層化することで、反りやセワレを抑えられる。

複数の基板を貼り付けて切断:

ディスコが、最大400mm角のパッケージを切断できるフルオートダイシングソー「DFD6080」を開発した。2026年下期から販売を始める。

RDL用フィルム型ポリイミドなど:

富士フイルムが、半導体製造の後工程向け感光性絶縁膜材料の新ブランド「ZEMATES(ゼマテス)」を発表した。2030年度までに、感光性絶縁膜材料の売上高を5倍以上に成長させるという。

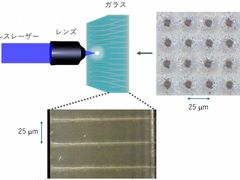

25μm間隔で穴径は10μm以下:

東京大学は、次世代半導体向けガラス基板に対し、極めて微細な穴あけを高いアスペクト比で実現できる「レーザー加工技術」を開発した。ガラス基板はAGC製の「EN-A1」を用いた。

市場/設備投資

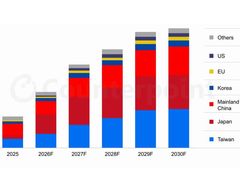

カウンターポイントリサーチ調べ:

カウンターポイントリサーチによると、先端パッケージに向けたFOPLP(Fan-Out Panel-Level Packaging)とガラス基板の世界市場は、2024年実績の約6億5000万米ドルに対し、2030年は81億米ドル超に達する見通しである。

豊前工場には「焼成棟」を建設中:

TOTOは、半導体製造装置用の「静電チャック」と「エアロゾルデポジション(AD)部材」について、研究開発と生産体制を増強する。既にTOTOファインセラミックス豊前工場(福岡県豊前市)では、静電チャック増産用の焼成棟を建設中で、2027年1月に竣工の予定だ。

好調なAI関連が需要を押し上げ:

SEMIによると、2025年の世界半導体製造装置(新品)販売額は1351億米ドルに達した。2024年の1171億米ドルに比べ15%の増加となる。好調なAI関連需要を背景に、最先端のロジックやメモリを中心に生産能力の拡大に向けた設備投資が高水準で続く。

企業価値は「まだ割安」も:

レゾナックは2026年2月13日、2025年12月期通期の決算を発表した。半導体・電子材料領域は大幅に増収し営業利益も四半期単位、年単位ともに過去最高益を達成した一方、ほか領域の減収により全体の売上高は1兆3471億円で前年度比3.2%減、営業利益は半導体・電子材料領域のけん引により1091億円で同18.4%増になった。

6期連続で最高益更新:

ディスコは2026年1月21日、2025年度(2025年4月〜2026年3月)通期の連結売上高が4190億円となり、初めて4000億円を超える見込みだと発表した。純利益も1264億円と6期連続で最高益を更新すると予想している。GPUや広帯域メモリ(HBM)など、生成AI関連の先端半導体需要がけん引する。

田中貴金属やIndiumなど:

半導体において最大の新興市場ともいえるインド。材料メーカーも新たなビジネスチャンスを求めて攻勢をかける準備を整えている。

アポロ、ワコー、浜松、ラピス:

ロームは、滋賀工場および、ローム・アポロ、ローム・ワコー、ローム浜松、ラピスセミコンダクタの国内製造関連4社を、前工程と後工程の製造会社2社に再編すると決定した。

大山聡の業界スコープ(92):

6年ぶりに中国を訪れ、半導体装置展示会「CSEAC」を視察してきた。今回はその模様をレポートする。

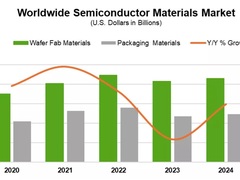

SEMIが発表:

SEMIが発表した半導体材料市場統計レポートによると、2024年の世界半導体材料市場は前年比3.8%増の675億米ドルだった。高性能コンピューティング(HPC)や高帯域幅メモリ(HBM)製造向けの先進材料の需要が増加したことが主な理由だ。

記事ランキング

- マイクロン、AI需要で広島工場増強へ起工式 1.5兆円投資

- ルネサスがタイミングデバイス事業売却を完了、売却益4433億円

- キオクシア、第10世代「BiCS FLASH」を北上で生産開始 AI需要に照準

- Infineonがパワー半導体新工場 拠点の能力倍増でAI需要に対応

- ぼっち系エンジニア、「幸せ」について論文とデータで殴られる

- ルネサスが描く2035年 「AIがユーザーになる時代」の成長戦略

- ソシオネクスト、TSMC A14活用の高性能コンピュートチップレット開発

- メモリ向け300mm製造装置の投資額、26年に初の500億ドル超へ

- サンケン電気、独自GaN搭載ICを公開 パウデック買収で差別化加速

- メモリ起点に後工程へ本格参入 半導体の総合材料メーカー目指すADEKA

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。