生き残りへ辛うじて挑戦権を得たルネサス:再編進む半導体業界の中で(2/3 ページ)

弱点補うパートナー

Intersilの主力は、電源用半導体を中心にしたアナログ半導体だ。ルネサスも、これまで「アナログ&パワー事業」として同半導体を展開してきたが、マイコンやSoC事業に比べ、世界的な競争力は弱かった。そうした点で、Intersilは、ルネサスにとって、事業を補完する“良きパートナー”であることは間違いない。

地域別売上高を見ても、Intersilは、地元米国とアジアが大半を占め、逆に日本や欧州での売り上げ規模は小さい。ルネサスがIntersil製品を扱うことで、日本や欧州での売り上げ拡大も十分見込める。さらに、Intersilは、産業機器向け、宇宙航空向け、サーバ向けなどを得意とするものの、自動車向けの売り上げ規模は小さく、ルネサスが自動車向けでテコ入れできる余地は小さくない。

ルネサスとIntersilは補完関係にあるものの、懸念材料もある。

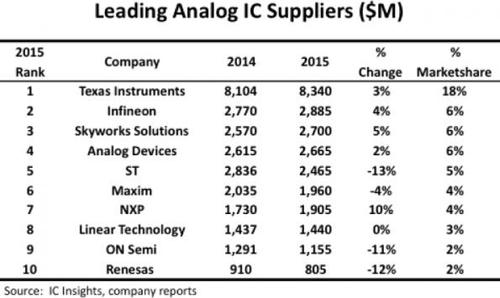

買収後のアナログ半導体シェアは3%

まず、アナログ半導体市場におけるルネサスの存在感はIntersilを買収しただけでは、あまり増さないだろう。現状、アナログ半導体市場におけるルネサスのシェアは2%程度であり、Intersilのシェアは1%程度。合わせても、3%程度にとどまる。一方で、アナログ半導体メーカーの再編が進んでいる。ON Semiconductorは、間もなくFairchild Semiconductorの買収を完了させる見込みである上、Analog DevicesはLinear Technologyを買収することで合意した。アナログ半導体シェア上位企業のM&Aにより、ルネサスはIntersilを買収しても、シェア上位陣との差は開くことになる。

IC Insightによる2015年のアナログICサプライヤーランキング 出典:IC Insights

IC Insightによる2015年のアナログICサプライヤーランキング 出典:IC Insights「アナログ半導体市場は寡占化進んでいる。そこに一石を投じる千載一遇のチャンスだった」(呉氏)とするが、今回の買収はその“寡占化するアナログ半導体市場”で生き残るための挑戦権を得ただけにすぎない。生き残りを図るためには、相当な勢いで、Texas InstrumentやAnalog Devices、Infineonなどのシェア上位陣を追い上げなければならない。

まだ再編途上のアナログ半導体分野での売り上げ規模、シェアを考えるのであれば、もう1段のM&Aを仕掛ける必要がある。だが、ルネサスには、その余力はあまりないだろう。従って、ルネサスはIntersil買収効果を最大限、かつ、迅速に発揮しなければならないことになる。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- メモリ市場が大爆発 「5年の壁」を乗り越えられるか

- マイクロン、AI需要で広島工場増強へ起工式 1.5兆円投資

- キオクシア、第10世代「BiCS FLASH」を北上で生産開始 AI需要に照準

- メモリ価格の上昇、鈍化へ 26年3QはDRAMもNANDも10%台

- 米国でInnoscience製GaN販売禁止 Infineonへの特許侵害が確定

- メモリ起点に後工程へ本格参入 半導体の総合材料メーカー目指すADEKA

- ぼっち系エンジニア、「幸せ」について論文とデータで殴られる

- ルネサスが描く2035年 「AIがユーザーになる時代」の成長戦略

- 世界半導体市場、26年5月は1206億ドル 日本も前年比23%増

- 「AIは依然として古い性能法則に従っている」 Tenstorrent Jim Keller氏

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。