SiCは自動車、GaNはスマホが普及をけん引:次世代パワー半導体(1/2 ページ)

パワーエレクトロニクスでは、GaN(窒化ガリウム)やSiC(炭化ケイ素)などのワイドバンドギャップ(WBG)デバイスの採用が進んでいる。シリコンは依然として市場を独占しているが、GaNやSiCデバイスの登場によって、技術はより効率的な新しいソリューションに向かうと予想される。

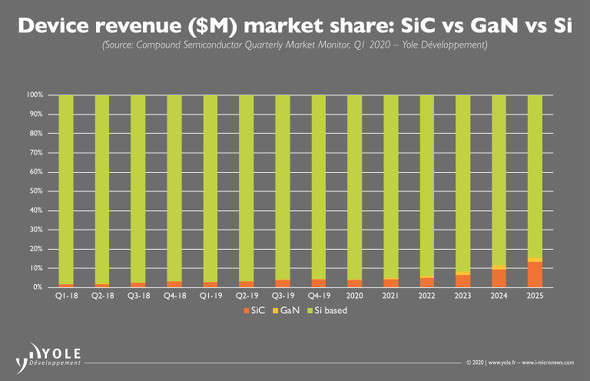

パワーエレクトロニクスでは、GaN(窒化ガリウム)やSiC(炭化ケイ素)などのワイドバンドギャップ(WBG)デバイスの採用が進んでいる。シリコンは依然として市場を独占しているが、GaNやSiCデバイスの登場によって、技術はより効率的な新しいソリューションに向かうと予想される。フランスの市場調査会社であるYole Développement(以下、Yole)は、2025年までにSiCデバイスの売上高は市場の10%以上を、GaNデバイスは2%以上を占めると予想している。

SiCパワーデバイスのサプライヤーとしてよく知られるのは、STMicroelectronicsや米CreeのSiC事業であるWolfspeed、ローム、Infineon Technologies、ON Semiconductor、三菱電機などだ。Yoleは、GaNデバイスの主要企業として、Power Integrationsや Infineon Technologiesの他に、Navitas SemiconductorやEfficient Power Conversion(EPC)、GaN Systems、Transphormなどの革新的な新興企業も挙げている。

コストの最適化によって、多くの企業がSiC基板の適正供給に向けたビジネスモデルを展開できるようになった。2018〜2019年にかけて、STMicroelectronicsやInfineon、ON Semiconductorなどの企業が、CreeやSiCrystalなどのSiC基板の主要サプライヤーと基板供給の複数年契約を結んでいる。パワーGaN業界では、量産市場に対応するために、TSMCやX-Fab、Episil Technologiesなどの定評のあるファウンドリーと協業することがトレンドの一つとなっている。

EE Timesは、Yoleの技術および市場アナリストであるEzgi Dogmus氏にインタビューし、GaNとSiCが現時点でビジネスを勝ち取っている市場と、今後採用される可能性が高い業界について尋ねた。

SiCとGaNの普及を促進する分野は?

Yole DéveloppementのEzgi Dogmus氏

Yole DéveloppementのEzgi Dogmus氏EE Times:自動車市場向けのGaNコンポーネントの現状を教えてほしい。

Ezgi Dogmus氏:GaNコンポーネントにはさまざまなタイプがあり、アプリケーションや電力範囲によって技術ソリューションが異なる。特に自動車市場では、さまざまな関係者によって低電圧(100V以下)と高電圧(650V以上)の両方が開発されている。低電圧GaNデバイスがマイルドハイブリッド電気自動車の48Vから12VへのDC-DC変換を対象としているのに対し、650VのGaNデバイスは電気自動車のオンボード充電を対象としている。

EE Times:現在、GaNとSiCはどのセグメントでビジネスを獲得しているのか。また、最も多く採用されているのはどの業界か。

Dogmus氏:SiCパワーデバイスの主要市場は電気/ハイブリッド車セグメントで、同セグメントがSiC市場の成長を主にけん引していくと予想している。GaNは、ハイエンドスマートフォンの高電力急速充電器で採用され始めている。今後5年間は、こうした民生機器でGaNの普及が進むと見ている。

デバイス市場(売上高ベース)におけるSi/SiC/GaNの比率(予測含む)。まだSiが圧倒的に多い 出典:Yole Développement

デバイス市場(売上高ベース)におけるSi/SiC/GaNの比率(予測含む)。まだSiが圧倒的に多い 出典:Yole DéveloppementCopyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- ルネサス高崎工場が閉鎖へ 「6インチライン維持限界」 操業50年

- He・ナフサ・レジスト逼迫の続報――半導体工場停止が回避できている理由

- 令和8年熊本地震、半導体メーカー工場の対応状況【8/4 19時10分更新】

- 27年メモリ市場 DRAMは逼迫継続、NANDは供給緩和へ

- 村田製作所、26年度1Qは売上高が過去最高 データセンター関連は81%増

- ソニー半導体は1Q過去最高益、スマホ市況停滞も主要顧客ら拡大

- 2026年は「2nm商用化元年」 Panther Lake搭載PCなど最新機を分解

- ルネサス、26年2Qは増収増益 データセンター需要強く「供給はパツパツ」

- 日本を資源大国へ 埋蔵量だけじゃない、南鳥島レアアース泥の価値

- 最大1000万IOPS キオクシアが「Super High IOPS SSD」第1弾を開発

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。