ドイツの太陽光発電、「失敗」から日本が学べること:ビジネスニュース オピニオン(3/4 ページ)

ドイツ政府の計画通り進む

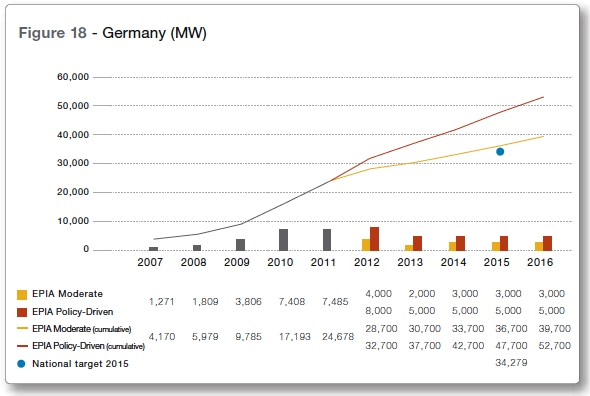

EPIAのリポートによれば、ドイツの太陽光発電の導入はドイツ政府の計画通りに進みそうだ(図4)。特段の政策支援がない場合の中位予測でも、2015年までに達成すべき政策目標(累積導入量)を超えるからだ。

図4 ドイツの太陽光発電の導入量予測 棒グラフは新規導入量、折れ線グラフは累積導入量。灰色はこれまでの確定値。黄色はEPIAの中位予測、赤色は主導的な政策が実行された場合の予測、青丸はドイツ政府の目標である。出典:EPIA

図4 ドイツの太陽光発電の導入量予測 棒グラフは新規導入量、折れ線グラフは累積導入量。灰色はこれまでの確定値。黄色はEPIAの中位予測、赤色は主導的な政策が実行された場合の予測、青丸はドイツ政府の目標である。出典:EPIAEPIAの予想で注意が必要なのは、ドイツの導入量が既にピークを過ぎているという点だ。政策支援があった場合でも、過去最高となる2011年の新規導入量7.5GW(7485MW)を超えるのは2012年単年(8GW)だけだ。これはドイツが太陽電池の輸出先としては魅力的ではなくなるということを意味する。日本の国内企業の欧州に対する輸出額が減り続けているという統計は、ドイツ市場の将来予測とも合致する(関連記事:「明暗分かれる太陽光発電――住宅用は1.4倍に成長、輸出は悪化が続く」、記事本文)*3)。

*3) ドイツだけでなく、欧州市場全体の新規導入量をEPIAが予測した数値も似たような傾向を示している。中位予測では2011年の21.9GWに対して、2012年は9.4GWに落ち込み、2016年に至っても10.3GWにすぎない。政策支援があった場合でも、2012年に21.6GW、2013年に16.6GWと落ち込む。その後回復を見せるが、2011年の水準を超えるのはようやく2016年(24.8GW)だ。

住宅に頼る日本、商工業のドイツ

ドイツの太陽光発電市場の構造は日本市場とは全く異なっている。日本市場はこれまで住宅の屋根に設置する太陽光発電システムが市場を引っ張ってきた。2011年度、国内に出荷された1.4GWのうち、86%(1.2GW)が住宅用だ。この傾向はこれまでも一貫している。

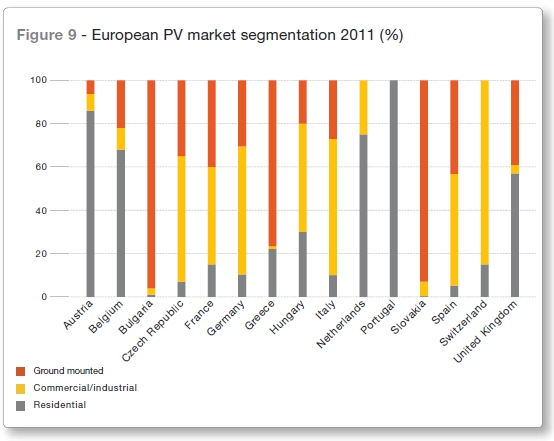

一方、ドイツ市場では、住宅用途がわずか1割にすぎない(図A-1)。市場を引っ張っているのは企業や工場の屋根などを含む商工業用途(6割)と地上設置用途(3割)だ。この傾向は累積設置量を見ても変わらない。

図A-1 ドイツ市場の構造 2011年の新規導入について、欧州15カ国の市場構造を比較したもの。ドイツ市場は、商工業用途(黄色)が6割、地上設置用途(赤色)が3割、住宅用途(灰色)が1割という市場構造だ。なお、2011年の欧州市場は、イタリア(シェア43%)、ドイツ(34%)、フランス(8%)が主導している。出典:EPIA

図A-1 ドイツ市場の構造 2011年の新規導入について、欧州15カ国の市場構造を比較したもの。ドイツ市場は、商工業用途(黄色)が6割、地上設置用途(赤色)が3割、住宅用途(灰色)が1割という市場構造だ。なお、2011年の欧州市場は、イタリア(シェア43%)、ドイツ(34%)、フランス(8%)が主導している。出典:EPIACopyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- メモリ市場が大爆発 「5年の壁」を乗り越えられるか

- マイクロン、AI需要で広島工場増強へ起工式 1.5兆円投資

- 米国でInnoscience製GaN販売禁止 Infineonへの特許侵害が確定

- パワー半導体企業ランキング、日本勢は三菱電機ら5社がトップ20入り

- キオクシア、第10世代「BiCS FLASH」を北上で生産開始 AI需要に照準

- メモリ価格の上昇、鈍化へ 26年3QはDRAMもNANDも10%台

- メモリ起点に後工程へ本格参入 半導体の総合材料メーカー目指すADEKA

- ぼっち系エンジニア、「幸せ」について論文とデータで殴られる

- 世界半導体市場、26年5月は1206億ドル 日本も前年比23%増

- ルネサスが描く2035年 「AIがユーザーになる時代」の成長戦略

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。