半導体前工程の設備投資額、2019年まで4年連続成長へ:中国が最大市場に

半導体前工程ファブに対する設備投資額は、4年連続で成長する見通しだ。中国における新工場の建設ラッシュが需要を押し上げる。2019年には投資額で韓国を抜き、中国が世界最大の地域になるとSEMIは予測する。

中国の量産ファブ、2017年に26棟が建設着工

SEMIは2018年3月12日(米国時間)、半導体前工程ファブに対する設備投資額を発表した。これによると、2016年から2019年まで4年連続の増加になることが分かった。また、2019年には韓国を抜き、中国がファブ装置投資額で世界最大の地域になると予測する。

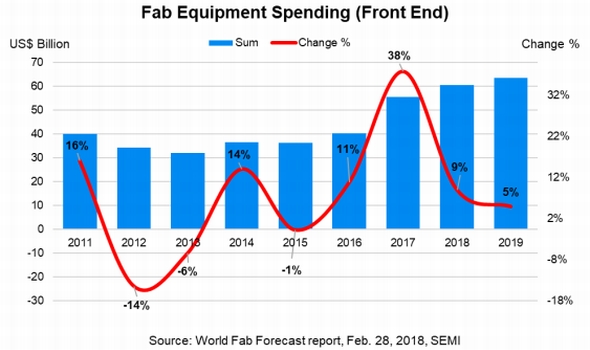

半導体前工程ファブに対する設備投資額の実績と予測 出典:SEMI

半導体前工程ファブに対する設備投資額の実績と予測 出典:SEMISEMIが発行する最新レポート「World Fab Forecast」によると、半導体前工程ファブの設備投資額は、2017年に過去最高を記録した後も好調に推移する見通しだ。2018年には前年比9%増、2019年も5%増と続伸する。これらの伸びは、中国における需要の拡大によるものとみられる。

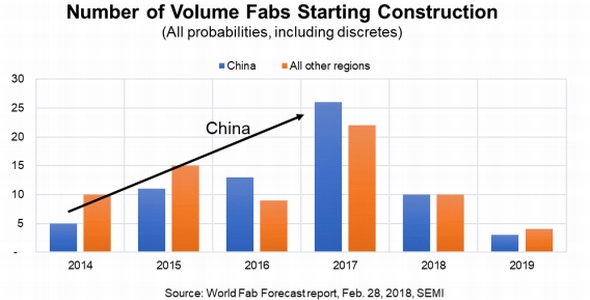

中国地域では、外資系企業を中心に新たな量産ファブの建設が続く。2017年に着工された建屋数は26棟にも達している。これら新工場への設備導入が2018年から2019年にかけて行われる予定である。こうした投資環境を背景に、中国のファブ装置投資額は、2018年に前年比57%増、2019年も60%増と、極めて高い水準で推移する見通しだ。

この結果、2019年には中国での設備投資額が韓国を抜き、最大規模の地域となる可能性が高い。また、今後は中国系企業による投資も増える見通しで、その比率は2017年の33%から、2019年には45%に上昇すると予測する。

中国では26棟の量産ファブが2017年に建設着工した 出典:SEMI

中国では26棟の量産ファブが2017年に建設着工した 出典:SEMIこれに対し韓国のファブ装置投資額は、2018年に前年比9%減の180億米ドル、2019年に同14%減の160億米ドルと予測されている。特に韓国Samsungの設備投資額は、2017年に比べて2018年、2019年と減額予想となっているが、金額ベースでは企業として首位となる見込みである。一方、ファブ装置投資額で3位の台湾は、2018年に同10%減の約100億米ドルとなるが、2019年には同15%増の110億米ドルと回復する予想である。

SEMIは製品分野別の投資額もまとめている。これによると、3D NANDフラッシュメモリに向けた投資が好調だ。2018年は3%増の160億米ドル、2019年も3%増の170億米ドルと予測した。DRAM向けは2018年に26%増の140億米ドルと大幅に増加するが、2019年は14%減の120億米ドルに減少する。ファウンドリーの投資額は、7nmプロセス対応の設備導入などにより、2018年は2%増の170億米ドル、2019年は26%増の220億米ドルと予測した。

関連記事

中国、半導体産業に新たに3兆円を投資

中国、半導体産業に新たに3兆円を投資

中国が、半導体産業に新たに2000億人民元(約3.3兆円)の資金を投じるという。専門家の中には、「中国が技術の後れを取り戻すには、相当の投資が必要になるだろう」との声もある。 中国の半導体政策は「無謀」、各国の警戒も強まる

中国の半導体政策は「無謀」、各国の警戒も強まる

半導体産業の強化に注力する中国だが、目標の到達には計画以上の時間が必要なようだ。資金力をものにM&Aを進めようとする姿勢に対し、警戒を強める国もある。【訂正】 日本企業にとって「中国は脅威ではなくチャンス」

日本企業にとって「中国は脅威ではなくチャンス」

SEMI Chinaのプレジデントを務めるLung Chu氏は、2017年12月13〜15日に開催された「SEMICON Japan 2017」の基調講演で、中国の半導体市場について講演。中国は、まだ「脅威」ではなく、むしろ大きなビジネスチャンスだと強調した。 2017年の半導体製造装置市場、559億米ドルで過去最高

2017年の半導体製造装置市場、559億米ドルで過去最高

SEMIは、2017年の半導体製造装置市場予測を発表した。半導体製造装置(新品)販売額は、559億米ドルに達し、過去最高である2000年の477億米ドルを更新する公算が大きい。 世界半導体装置市場規模、2017年は過去最高へ

世界半導体装置市場規模、2017年は過去最高へ

SEMIは2017年7月11日(米国時間)、2017年の年央時点における半導体製造装置の市場予測を発表した。 ウエハー出荷面積、過去最高記録を再び更新

ウエハー出荷面積、過去最高記録を再び更新

世界の半導体用シリコンウエハー出荷面積が四半期ベースで増加し、2017年第3四半期(7〜9月)も過去最高記録を更新した。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。