日本最高峰のブロックチェーンは、世界最長を誇るあのシステムだった:踊るバズワード 〜Behind the Buzzword(9)ブロックチェーン(3)(3/10 ページ)

作り込まれた「貨幣の信用」

さて、一度、前回までのコラムで説明してきた、「信用」について簡単にまとめておきたいと思います。

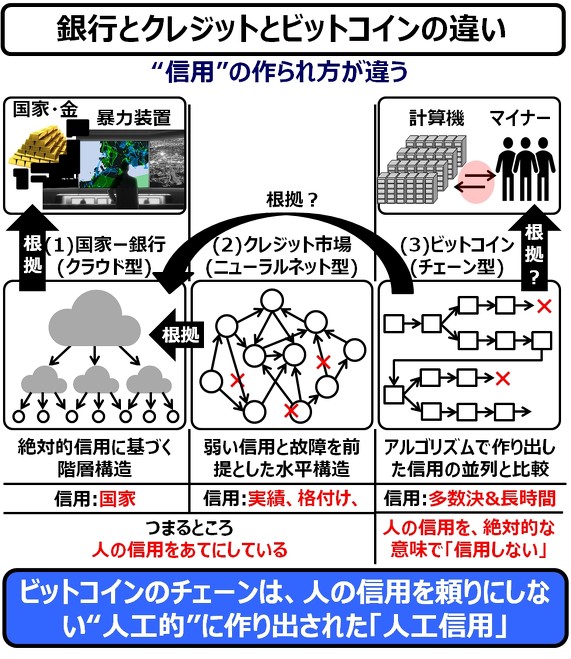

前回のコラムで、私は「信用」の形態を以下の3つに分類しました。

ITエンジニアの目から見ると、「(1)国家(権力)―銀行」は「クラウド」に、「(2)クレジット市場」は「ニューラルネット」に、「(3)ビットコイン」は、文字通り「ブロックチェーン」によって、信用を作っているように見えます。

さて、前回、上記(1)の、このジャイアニズムに基づく「権力と銀行の癒着」に嫌気を感じた人々が、独自の「クレジット市場」、別名「影の銀行」を作り出したという話をしました。

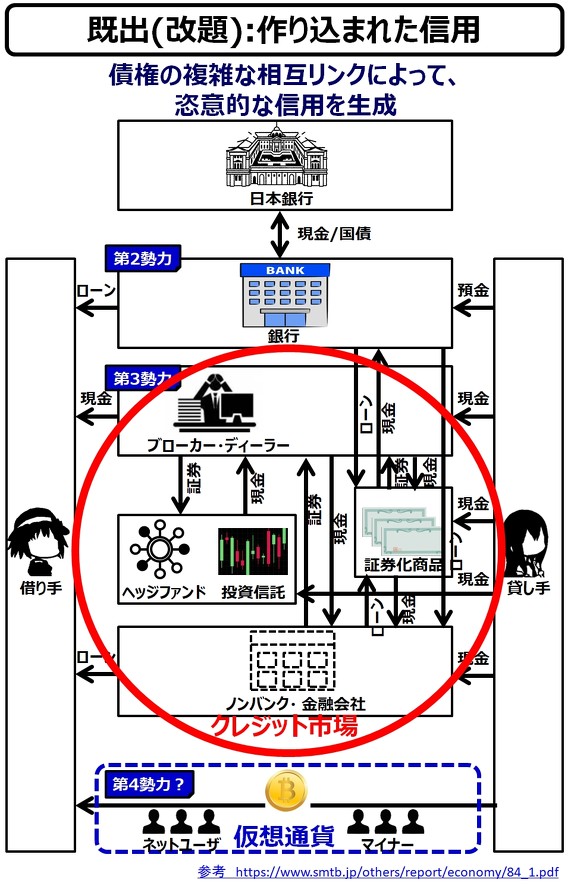

これに対して、上記(2)のクレジット市場は、国家の通貨(法定通貨)をベースとしてはいるものの、その信用は、複雑に(ゴチャゴチャに)につなぎ合わされたネットワークでセーフネットを作っています。

そして、その「クレジット」の信用を作るために、複数の対象(ブローカー、ディーラー、ヘッジファンド、投資信託、ノンバンク)や、複数の債権(社債、株式、証券、ローンおよび、それらを組み合わせた金融商品)である債権を、複雑に組み合わせて、

――最初から、どこかが壊れることを折り込み済みの信用

を人為的に作り出したのです。

ちなみに、「債権」というのは、「請求権」のことです。簡単に言えば「人に○○をさせることを請求する権利」(例:○○=借金返済、建物や土地の立ちのき、部屋の引き渡しなど)です。これに対して、債務とは、その権利行使に従う義務です。

つまり、「住宅ローン債権」なら、

(1)『おらおら!とっととローンの金払わんいかい!』と威嚇(いかく)することのできる権利

(2)『払えない? じゃったらとっとと立ちのかんかい!』とどう喝することのできる権利

(3)無人となった住宅を、別の人間に売却(再販)する権利、

となります(もちろん、適法な手段の範囲内で、ですが)。

でもって、この「威嚇/どう喝/再販」する権利は、第三者に売却することができるのです。これが「住宅ローン債権の譲渡」です。

参考:

参考:クレジット市場の信用とは、株式で言うところのポートフォリオであり、AI技術で言うこところの、ニューラルネットワークのようなものです*)。

*)ニューラルネットワークが、その一部が壊れても動き続けることについては、こちらに私の実験結果があります。

うん。これで、よくね?

クレジット市場においても、法定通貨は、根拠通貨として必要かもしれないけど、超強力な軍事力(核兵器を含む)をも必要とするほどの軍事力がなくても、つまり、過度な「暴力装置」のバックボーンがなくても、大丈夫じゃね? ―― と思いますよね。

私もそう思いましたし、私以外の人もそう思いました。債権同士を、できるだけたくさん、強固に縛りあえば、より信用のネットワークは安全で安心なものになる ―― と、世界中が信じていたのです。

実際に、私が就職した年は、銀行関係からの求人数がもの凄かったのを覚えています。主な目的は、確率論に基づいて、リスク計算をして、新たな金融商品を作ることのできる、「金融工学」の担い手を雇用することでした。

そして、1997年には、マイロン・ショールズさんが金融工学で、ノーベル賞を受賞するに至りましたが ――彼が、その後どうなったかについては、後ほどお話します。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- He・ナフサ・レジスト逼迫の続報――半導体工場停止が回避できている理由

- ルネサス高崎工場が閉鎖へ 「6インチライン維持限界」 操業50年

- 令和8年熊本地震、半導体メーカー工場の対応状況【8/4 19時10分更新】

- 27年メモリ市場 DRAMは逼迫継続、NANDは供給緩和へ

- 村田製作所、26年度1Qは売上高が過去最高 データセンター関連は81%増

- 2026年は「2nm商用化元年」 Panther Lake搭載PCなど最新機を分解

- ルネサス、26年2Qは増収増益 データセンター需要強く「供給はパツパツ」

- ソニー半導体は1Q過去最高益、スマホ市況停滞も主要顧客ら拡大

- 最大1000万IOPS キオクシアが「Super High IOPS SSD」第1弾を開発

- 画像鮮明化を1チップで実現 組み込みも容易に

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。