定年がうっすら見えてきたエンジニアが突き付けられた「お金がない」という現実:「お金に愛されないエンジニア」のための新行動論(1)(4/8 ページ)

政府の「開き直り」

さて、話を戻しまして、このような日本経済の長期間に渡る低迷に対して、日本国政府はこれまでいろいろ手を打ってきましたが、どうにもうまく回すことができていないようです。なんか、最近は、『もうダメだぁ』と諦めているようにさえ見えます。

例えば、「働き方改革」って言葉自体、コロナ禍ですっかり吹き飛ばされた感があります ―― もっとも、コロナ禍によって、20年近く、全く動かなかった「働き方改革」(の一部)が、あっと言う間に動き出した、という側面もありますが*)。

*)例えば、コロナ禍前のテレワークの実体の例「あなたは“上司”というだけで「パワハラ製造装置」になり得る」

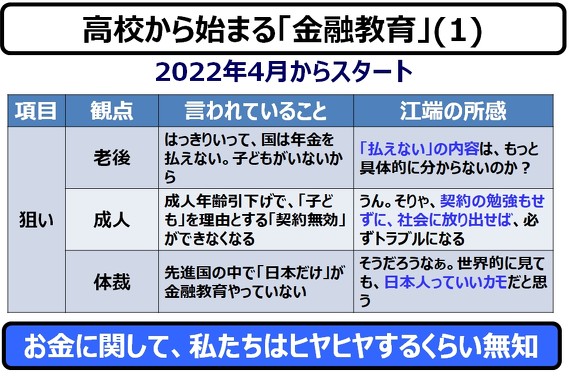

これまでは、「お金の運用は政府に任せろ。お前たちは、ひたすら勉強し、ひたすら働いていれば、適度に快適な老後と、人間らしく死ねる環境は提供する」と言っていたような気がするのですが ―― 2020年4月から高等教育(高校)で導入される金融教育の指導要領を読んでいると、

『もう政府には、打てる弾(タマ)がありません。限界です。これからは、生き残るためのお金は、自力でなんとか工面してくださいね』

という、政府の「開き直り」を感じるのです。

正直ゾクッとした「金融教育」の内容

私が、指導要領から読み取った、高校の金融教育の指導要領は、以下の通りです。

メインターゲットは、「老後資金」であるのは間違いありません。そして今、ホットなのが、「保護者の同意のない契約が可能となる年齢の引下げ(20歳→18歳)」です。そして、日本人のお金に対するリテラシーの低さは、海外旅行をするだけでも、簡単に目にすることができます(が、この話は、今回は割愛します)。

お金全般に対して、日本人には「誰かが、なんとかしてくれる」という、甘えの構造が垣間見られます(もちろん、私もその1人です)。

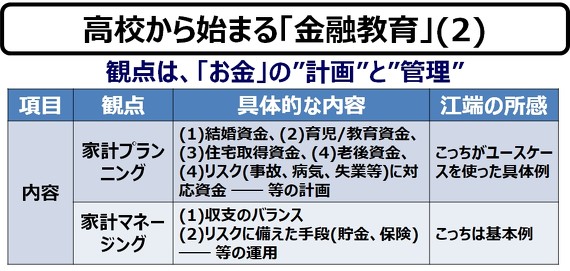

しかし、高校の金融教育の内容は、極めて現実的で実践的なものになるようです。

要するに、高校を卒業した後の人生のイベントと、そこで必要となるお金に関する基本的な知識(こちらが計画(プランニング))と、そのイベントに関わるお金の収支バランスとリスクに関する手法(こちらが管理(マネージング))です。

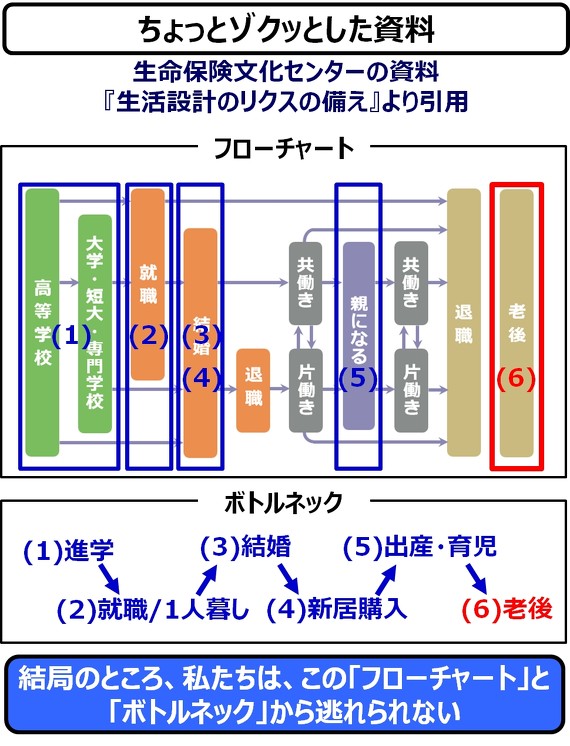

ここで、ふと気がついたのですが、これは、若者に対して、『お前のこれからの人生って、おおむね、こんなイベントがあるよ』と教えているようにも見えます。ですが、別の見方をすれば ―― お前のこれからの人生は、しょせんはこのフローチャートの範囲内で納まるものなのだよ、と、伝えることでもあると気が付きました。正直、ゾクッとしました。

ちょっと考えてみましょう。

ここに「アイドルになる」「お笑い芸人になる」という夢が入ってきたとして、仮にその夢がかなったとして、上記のフローチャートから外れることができるでしょうか?

「ベンチャー企業を立ち上げる」でも、「ノーベル賞を受賞する」でも、何でも構いませんが、つまるところ、上記のフレームから外れるケースは、まずありません。

たとえ「レールの敷かれた人生は嫌だ!」と叫び、レール以外のところ(歩道でも、野原でも、密林でも)、どこを通って生きても、それは個人の自由です。

しかし、それでも、結局のところ、私たちは誰もが、上記の「ボトルネック」は通過せざるを得ず、そのボトルネックではかり大きなお金の入金/出金が発生する、という事実からは逃れることができません ―― これは私のようなシニア、つまり、人生を振り返る側の者から見れば、自明の事実です。

―― 高校の金融教育は、若者に対して、自分の人生のフローチャートとボトルネックから逃れられないことを冷酷に宣告して、覚悟を迫るものになる

少なくとも、私が高校の時は、そういう「逃げられない人生のフローチャート/ボトルネック」のような話はなかったと思います。それは、それで幸せだったかもしれません。

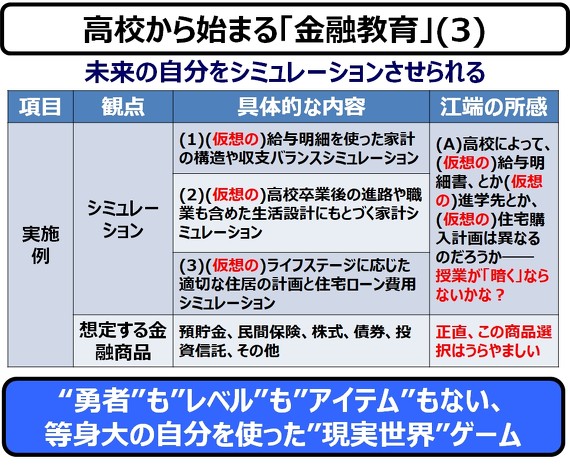

さて、高校の金融教育は、単なる「人生のフローチャート/ボトルネック」の話にとどまりません。その「将来の人生のボトルネック」での立ち振る舞いのトレーニング(シミュレーション)を、「今」やらされるのです。

シミュレーションというのは、見方によっては、ある種の異世界ゲームではあるのですが、このゲームは、全く楽しくないゲームになりそうです。

スキル表示に現われるのは、現在の自分の通知表や、志望大学の合格率で、次に大学の成績や活動実績が表示され、志望会社への入社可能性が現われて、そんでもって、就職先が決まれば、そこから想定年収が算出され、結婚、出産、住宅購入に至る基礎資料(データ)になる ―― とまあ、これは、オンラインゲーム等を例にした架空のモデルではありますが ―― それでも、基本的には、このようなモノになると思います。

高校生の段階で、想定した自分の年収から、各種の金融商品を購入して、自分の就職、結婚、新居購入、子どもの育児・教育、老後に関する家計シミュレーションをやらされる、というのは、根拠のない夢と希望に溢れる(?)彼らにとっては、かなりの拷問でしょう。

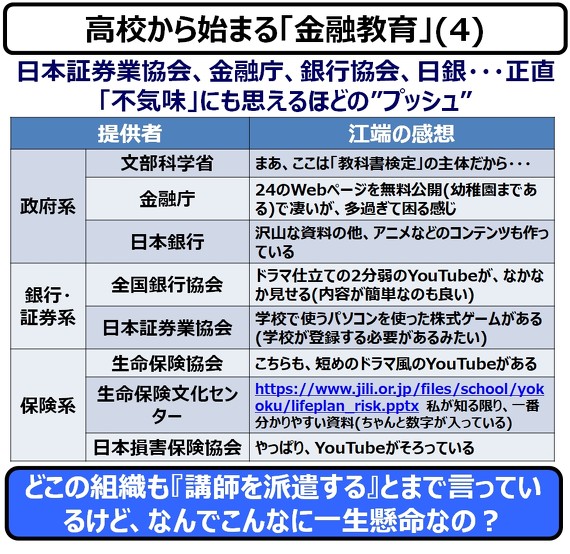

そして、この高校から始まる金融教育に対して、産業界(特に金融業界)の気合が、メチャクチャに熱いのです ―― 正直、怖いくらいでした。

*)表内リンクは

*)表内リンクはまあ、文部科学省、金融庁(内閣府)は、教育の当事者として当然としても、日銀、銀行、証券、保険の各団体が、膨大なティーンエージャー向けの金融教育資料(テキスト、動画)をばらまいています。しかも、ななかか良いできです。私も、これらのコンテンツで勉強させてもらいました。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- He・ナフサ・レジスト逼迫の続報――半導体工場停止が回避できている理由

- ルネサス高崎工場が閉鎖へ 「6インチライン維持限界」 操業50年

- 令和8年熊本地震、半導体メーカー工場の対応状況【8/4 19時10分更新】

- 27年メモリ市場 DRAMは逼迫継続、NANDは供給緩和へ

- 村田製作所、26年度1Qは売上高が過去最高 データセンター関連は81%増

- 2026年は「2nm商用化元年」 Panther Lake搭載PCなど最新機を分解

- ルネサス、26年2Qは増収増益 データセンター需要強く「供給はパツパツ」

- ソニー半導体は1Q過去最高益、スマホ市況停滞も主要顧客ら拡大

- 最大1000万IOPS キオクシアが「Super High IOPS SSD」第1弾を開発

- 画像鮮明化を1チップで実現 組み込みも容易に

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。