定年がうっすら見えてきたエンジニアが突き付けられた「お金がない」という現実:「お金に愛されないエンジニア」のための新行動論(1)(5/8 ページ)

なぜか異様に熱い、金融庁の「金融教育」

その中でも、私が『異様な程に熱い』と感じたのは、金融庁です。

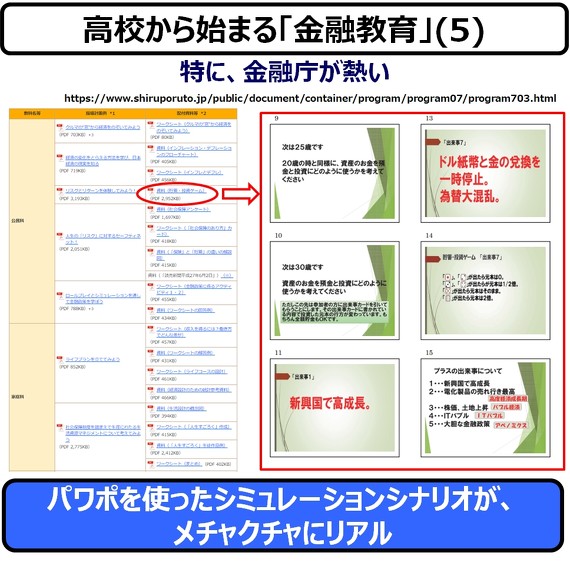

*)表内リンクは

*)表内リンクはパワーポイントを使ったシミュレーションゲーム『貯蓄・投資ゲーム』(上記の、”現実世界”ゲーム)のシナリオが、とても生々しくて、私好みです。

『新興国で高成長。』やら、『ドル紙幣と金の兌換を一時停止。為替大混乱。』やら、予想される世界金融危機(というか、過去の事件(ドッジライン、オイルショック、ブラザ合意、リーマンショック等))を、イベントとしたボードゲームのようです(参照)。

さて、ここで、『いろいろな団体が、ティーンエージャーの金融教育に手を出してきている』という事実が、何を語っているのかを考えてみたいと思います。

最初に考えられるのは、自分の業界の金融商品の売り込みです。(後述しますが)日本人の金融商品の所有率は、かなり低いです。特に『元本保証』に関しては、病的なほど気にしている様子が伺えます。

次に考えられるのは、少子化です。ただでさえ少ない金融商品の購買者が、これから更に減ることになれば、それは業界全体の死活問題です。加えて、2022年4月から、保護者の許諾なし18歳から金融商品を購入できるティーンエージャーへの売込み/取込みは、業界の存亡をかけた、ユーザー獲得の闘いなのかもしれません。

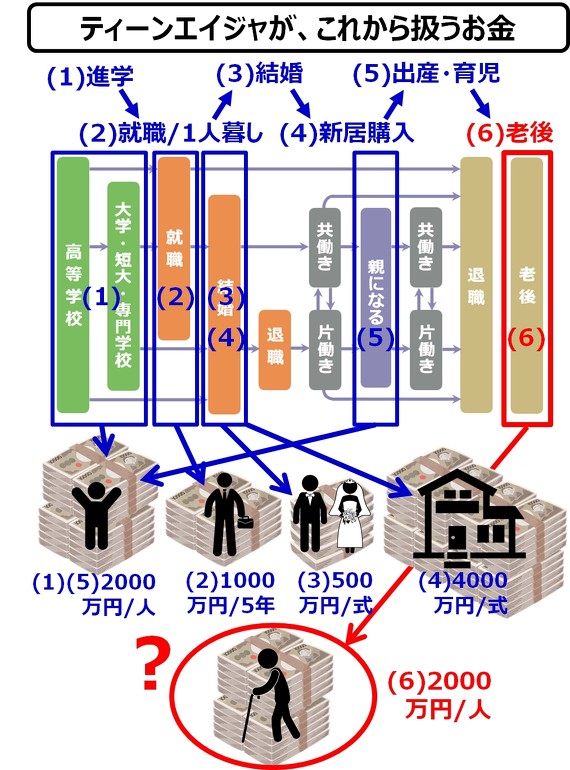

そして、ティーンエージャーが、これからの人生で動かすお金の額は、人生の大半を終えた、私のようなシニアとは比べものにならないほど大きいのです。

ざっくりと見える範囲だけでも、最低でも1人当たり1億円のお金が動く ―― という規模感の市場です。これはどの業界にとっても、看過することのできないビッグターゲットでしょう。

ただ、今回調べてみて分ったのですが、高校で教える金融教育というのは、人生の半分以上を生きてきた私たちシニアから見れば、既に実生活で体験済みの内容です。

少なくとも「100万円を1億円にする投資術」というような内容ではありませんでしたので、高校で金融教育を受けられる機会がなかったことを、くやしいと思う必要はなさそうです。

ちょっと余談になりますが、今回、「100万円を1億円にする投資術」という手の本を手に取って見てみたのですが、どれもこれも「本人の運の話」を書いているだけのように読めました。

つまり、高い確率で投資に成功するような具体的なノウハウや理論が、ほとんどない ―― というか絶無で、私の目から見ても「運がよくて、たまたまもうかっただけ」としか映りませんでした。ダイエット本*1)や、ビットコイン本*2)と同じです。

*1)「ダイエット本のタイトルから見える、奇妙な傾向とは」、*2)「ビットコインの“信用”を探し求めて」

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- He・ナフサ・レジスト逼迫の続報――半導体工場停止が回避できている理由

- ルネサス高崎工場が閉鎖へ 「6インチライン維持限界」 操業50年

- 令和8年熊本地震、半導体メーカー工場の対応状況【8/4 19時10分更新】

- 27年メモリ市場 DRAMは逼迫継続、NANDは供給緩和へ

- 村田製作所、26年度1Qは売上高が過去最高 データセンター関連は81%増

- 2026年は「2nm商用化元年」 Panther Lake搭載PCなど最新機を分解

- ルネサス、26年2Qは増収増益 データセンター需要強く「供給はパツパツ」

- ソニー半導体は1Q過去最高益、スマホ市況停滞も主要顧客ら拡大

- 最大1000万IOPS キオクシアが「Super High IOPS SSD」第1弾を開発

- 画像鮮明化を1チップで実現 組み込みも容易に

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。