「老後の2000万円」を準備できない私のための新アプローチ 〜検討編:「お金に愛されないエンジニア」のための新行動論(12)(1/7 ページ)

数年前に世間を騒がせた「老後2000万円問題」。今回は、その問題の中身を解説し、「2000万円準備できない私」のための新たなアプローチについて検討してみます。

今回のテーマは、すばり「お金」です。定年が射程に入ってきた私が、あらためて気づいたのは、「お金がない」という現実でした。2019年には「老後2000万円問題」が物議をかもし、基礎年金問題への根本的な解決も見いだせない中、もはや最後に頼れるのは「自分」しかいません。正直、“英語に愛され”なくても生きていくことはできますが、“お金に愛されない”ことは命に関わります。本シリーズでは、“英語に愛されないエンジニア”が、本気でお金と向き合い、“お金に愛されるエンジニア”を目指します。⇒連載バックナンバー

幸せ”を舐めるな

最近、幸福(ウェルーイング)に関する論文を片っぱしから読み倒しています。

私には、リタイア後に新興宗教を立ち上げたいとか、そういう野心はありません。大学での研究を進める上で、どうしても必要であるためです。

皆さんも、「ソーシャルキャピタル」とか「ウェルビーイング」などという用語をどこかで聞いたことがあると思います。これは、日本語では「社会関係資本」とか「身体と精神の健康な状態」などといわれているものです。そして一つ確かに言えることは、

―― これらの研究論文の数が『ものすごい』。

読者の皆さんの多くは、『幸せというものは、個人の主観によってバラバラに違うものだから、そんなことを議論してもしょうがない』と思っているかもしれませんが、それ、はっきりいって『”幸せ”を舐めています』。

「個人の主観によってバラバラに違う」を、きちんとカテゴライズし、アンケートによってデータを収集し、統計解析的手法(因子分析、SEMなど)まで用いて、データだけでは目に見えない要因抽出まで突き止めにかかっています。これらの研究員たちの執念に、私は恐怖、もとい……畏怖を感じています。

『幸せになるための、50の約束』という表題の本を、コンビニの書籍コーナーの前で目にする度に、私は心の中で叫んでいます ―― 『”幸せ”を舐めるな!』と。

「老後2000万円問題」とは結局何なのか

こんにちは、江端智一です。

今回の前半は、この連載の大きなきっかけとなった、いわゆる「老後2000万円問題」についてのその経緯と内容の概要の説明を行います。そして後半は、「老後に2000万円を準備できない私」のための、新しいアプローチ、「ソーシャルキャピタルで稼ぐ」という方法の検討の経緯(途中)について、お話したいと思います。

では最初に、あの世間を騒がせた、老後2000万円問題についてレビューしてみたいと思います。

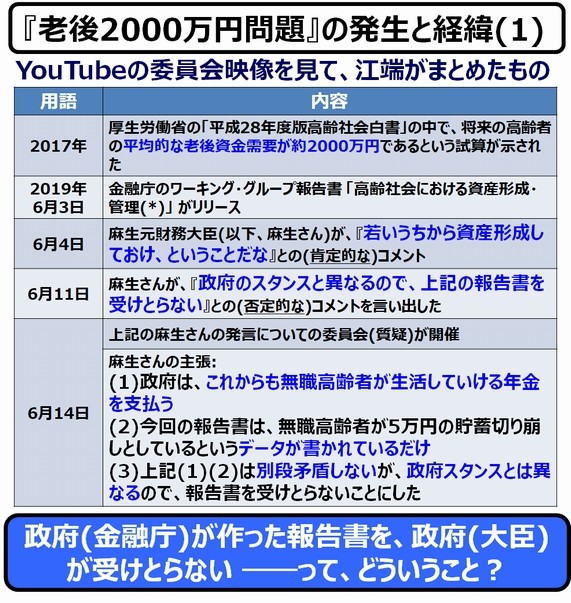

事の始まりは、問題が発生した2019年より、さらに2年前にさかのぼります。2017年に、「平成28年度版高齢社会白書」の中で、将来の高齢者の平均的な老後資金需要が約2000万円であるという試算が示されました。これは、それまで老後資金の目安とされていた1000万円を大きく上まわっていたため、当時も大騒ぎになりました。

そして、この問題を本格的に爆発させたのが、2019年にリリースされた金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」の、この内容です。

※赤線は筆者が追記

※赤線は筆者が追記この記載には、2つほど、私を恐怖に陥れる記載がありました。

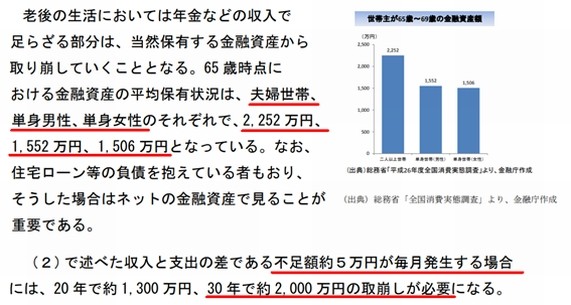

まず第1は、65歳時点における金融資産です。『みんな、こんなにお金貯めているの?』と驚きました。加えて、ここで記載されている「金融資産」というのが、一体何を差しているのか ―― 貯金とか証券だけなのか、購入した不動産も入っているのか ―― などの具体例が全く開示されておらず、さらに不安になりました。

第2に、この問題の起爆剤となった原因が、不足額が5万円/月と仮定すれば、当然に、5万円 x 12カ月 x 30年 = 1800万円になる、という単純な四則計算の結果だった、ということです ―― つまり、私たちは、この小学生の計算ドリルの問題程度のことでおびえていた、ということです。

とはいえ、この5万円 x 12カ月 x 30年 = 1800万円 は、これはこれで怖い数値です。そもそも不足額は5万円で済むの? そして、私たちは長生きすればするほど、お金がなくなる恐怖におびえ続けなければならないの? ということです。

さらに、(後述しますが)麻生元財務大臣(以下、麻生さん)の、『若いうちから資産形成しておけ、ということだな』という発言は、私には『まあ、高齢者は手遅れ、ということだな』と聞こえました ―― これも結構な恐怖でした。

で、この一連の事件において、弁明を続ける麻生さんのロジックはなかなか見事でした(研究員として、見習う点が、非常に多かったです)。さすがは、海千山千の政治家の本領発揮というところでしょうか。

まあ、その総括は後回しにし、その前に、根本元厚生労働大臣の記者会見の動画(参考)の私のまとめを記載します。

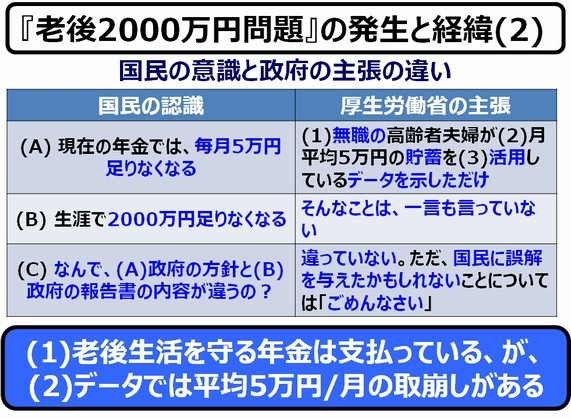

つまり、こういうことですね。

(Step 1)政府は『無職の高齢者が生活していける年金は、これまで支払ってきたし、そしてこれからも支払い続ける予定だ』 →(しかし)→

(Step 2) 平均5万円/月の取崩しがあるのはデータが示す事実ではある →(しかし)→

(Step 3) それをもってして、2000万円足りないということになるとは思っていない →(しかし)→

(Step 4) レポートが、そのように国民に誤解されるような記載になっていたことについては謝罪する

この件についての、私の所感を一言で言えば、全ての世代に対して忖度(そんたく)しなければならない、レポート作成担当の官僚たちの苦悩、です。

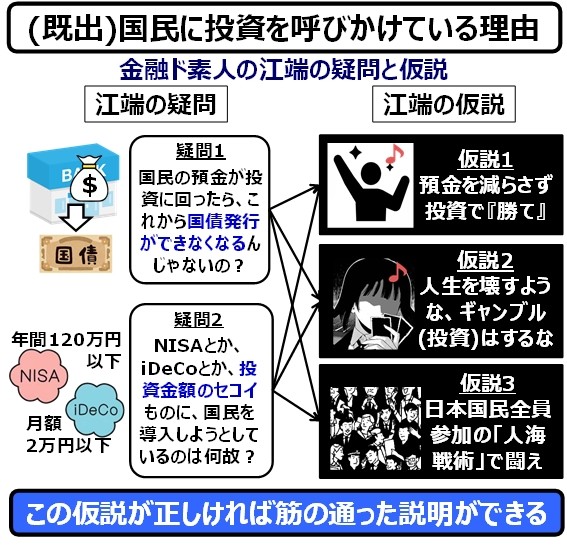

「平均5万円/月の取崩し」があるのは事実で、この記述は若者に対するお金への意識改革を促す起爆剤としての役割が期待されていたのだと思います。例えば、政府の提唱する「新しい資本主義」の中の、若者への投資の呼び掛けです。

既出「

既出「Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。