ISS 2017で語られた半導体技術の今後(後編):EUVから今後の半導体市場まで(3/3 ページ)

スマホ市場はミッドレンジとローエンドにシフト

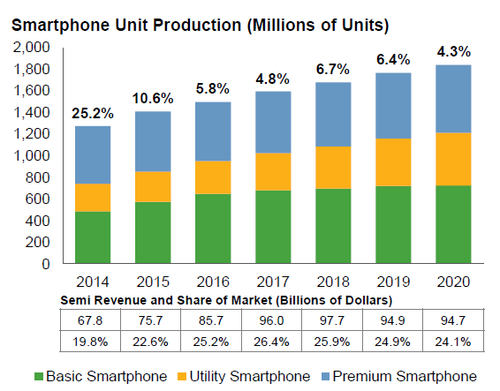

Gartnerの予測によるとスマートフォン市場は今後も成長し続けるが、成長する機種がミッドレンジおよびローエンドにシフトしていくとみられている。スマートフォン向けチップの売上高が半導体の売上高全体に占める割合は2017年に25.4%でピークを迎える。金額ベースでは、2018年に977億米ドルに達し、過去最高になると予測されている。

スマートフォンの世界出荷台数。単位は百万台 出典:Gartner

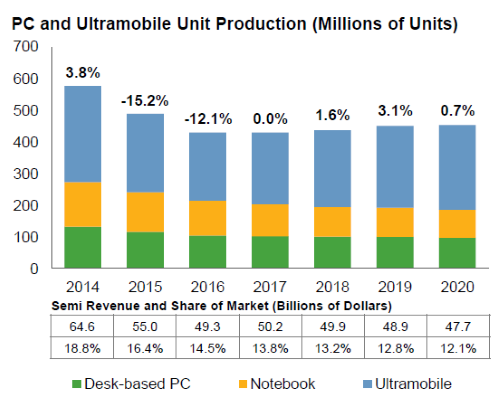

スマートフォンの世界出荷台数。単位は百万台 出典:Gartner2017年、PCとウルトラモバイルの成長は横ばいとなる見込みだ。同分野は半導体市場のセグメントとしては縮小し続けるとみられる。

GLOBALFOUNDRIESのPatton氏は、「半導体市場では、資金は自社株の買い入れとM&Aに投じられてきた。それが新たな市場へ参入するのに一番手っ取り早い方法だからだ」と述べた上で、Qualcommが自動車事業とIoT事業を拡大するため、膨大な資金を投じてNXP Semiconductorsを買収したことに言及した。

PCおよびウルトラモバイルの世界出荷台数。単位は百万台 出典:Gartner

PCおよびウルトラモバイルの世界出荷台数。単位は百万台 出典:Gartner設備投資は縮小か

設備投資のセグメントには、引き続き最も強い圧力がかけられている。VLSI ResearchのプレジデントであるG. Dan Hutcheson氏は「設備投資は循環が滞った状態である。これは、サプライチェーンの安定性にとって大きな脅威といえる」と懸念を述べた。

イギリスのEU離脱やドナルド・トランプ氏の大統領選勝利に象徴される新たなポピュリズムの高まりは、マクロレベルにおいて最大の不確定要素である。

イギリスに次いで、イタリアも、難民問題などからEUを離脱する可能性が高まっているともいわれている。BCA ResearchのMatt Gertkin氏は、「これらかも、ブラック・スワン(予想外の経済的な事象)が起こるだろう」と述べる。

同氏は、トランプ大統領がインフラのプロジェクトや減税を進めるとなると、ばく大な赤字を出し、それが米国や中国でインフレを引き起こすとも予測している。その結果、「特に国外での設備投資を控える企業も出てくるだろう」とGertkin氏は予測している。

【翻訳:青山麻由子、滝本麻貴、編集:EE Times Japan】

関連記事

2020年、5nm世代でEUV時代が到来か

2020年、5nm世代でEUV時代が到来か

ASMLは2016年4〜6月にEUV(極端紫外線)リソグラフィ装置を4台受注し、2017年には12台を販売する計画を明かした。これを受けて業界では、EUV装置によるチップ量産が、5nmプロセス世代での製造が見込まれる2020年に「始まるかも」との期待感が広がっている。 IHS・南川氏に聞く、半導体業界再編とIoTの行方

IHS・南川氏に聞く、半導体業界再編とIoTの行方

2016年も終わることがなかった半導体業界の“M&A”の嵐――。2017年もこの業界再編は続くのだろうか。市場調査会社のIHSグローバルで主席アナリストを務める南川明氏に聞いた。 M&Aが続く半導体業界、市場競争の減少が懸念

M&Aが続く半導体業界、市場競争の減少が懸念

ここ数年間、半導体業界はM&Aの嵐に見舞われている。それに伴って、市場競争の減少が懸念される。 半導体産業のイノベーションには“多様性”が必要

半導体産業のイノベーションには“多様性”が必要

インテル社長の江田麻季子氏は、「SEMICON Japan 2016」(2016年12月14〜16日/東京ビッグサイト)の開催に向けて行われた記者会見で、半導体産業の人材育成について講演を行った。 沈黙する人工知能 〜なぜAIは米大統領選の予測に使われなかったのか

沈黙する人工知能 〜なぜAIは米大統領選の予測に使われなかったのか

世界中が固唾をのんで、その行方を見守った、2016年11月8日の米国大統領選挙。私は、大統領選の予測こそ、人工知能(AI)を使い倒し、その性能をアピールする絶好の機会だとみていたのですが、果たしてAIを手掛けるメーカーや研究所は沈黙を決め込んだままでした。なぜか――。クリントンvsトランプの大統領選の投票を1兆回、シミュレーションしてみた結果、その答えが見えてきました。 5Gの加入契約数、2022年には5億5000万件に

5Gの加入契約数、2022年には5億5000万件に

Ericsson(エリクソン)は年に2回、モバイル市場の動向をまとめた「エリクソン・モビリティレポート」を発行している。同レポートの最新版(2016年11月発行)によると、5Gの加入契約数は、2022年には5億5000万件に達する見込みだという。レポートでは5Gの他、V2X(Vehicle to Everything)やセルラーIoT(モノのインターネット)ネットワークについてもカバーしている。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。