定年を自覚したエンジニアがひねり出した“投資のHello Worldアプローチ”:「お金に愛されないエンジニア」のための新行動論(2)(9/11 ページ)

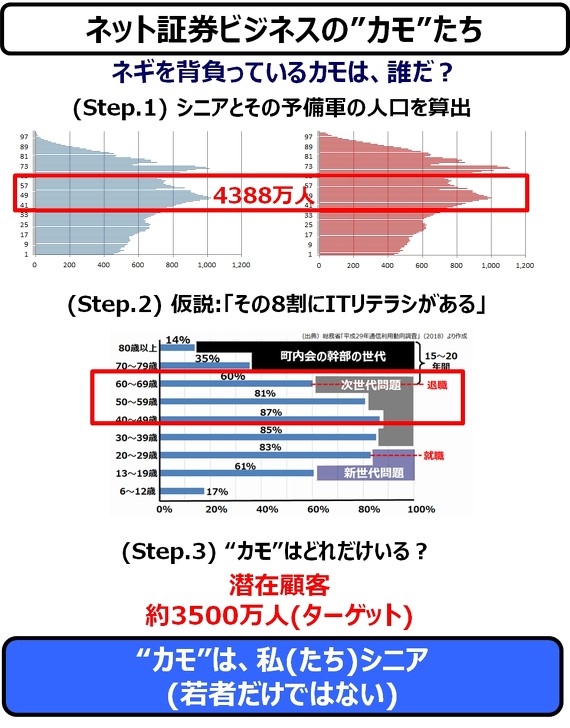

われわれシニア予備軍は「美味しいカモ」である

「(3)他人を信じることができるか」というのは、私にとっては最も難しい課題の一つです。「技術的説明がない/説明ができない人工知能による運用」よりは、人間の運用の方がよっぽど信用できますが、つまるところ、投資信託とは、『あんたを信じて任せる、頼むよ』ということです ―― 面識もなく、一言も言葉を交したことのない人間に、です。

では、『私たちが運用していま〜〜す』などとピースしている運用者(私のようなおっさんも入っている)の写真入りの金融商品パンフレットが見たいか ―― いや、見たくない。それだけで、その金融商品の価値が下落すると思える。バブル期において、自分で運用しようとして、結局、数十万円をドブに捨てたことのある私ですが、ここは割り切るしかないのです。

今更ですが、NISAであろうとiDeCoであろうと、「(4)『保証』などない」のです。投資とは、リスクを取って利益を得ることです。元金保証のない商品を選べば、最悪、投資が全て無駄になることだってあるのです。

しかも、私たちシニアは、「金融業界にとって、これ以上もない、美味しいカモ」でもあります。

しかも、この"カモ"は、若者たちと違って"ネギ"も背負っています(貯金と収入がある、ということ)。私たちは、「喰いものにされる覚悟」とともに、このフィールドに分け入っていかなければならない運命にあるのです(あ、もちろん”強制”ではありませんが)。

江端、まだ着火ならず

ところで、現状の進捗をご報告しますと、まだ”Hello World”に届いておりません。

それと、コロナ禍の在宅勤務が始まって、使える時間が少なくなりました ―― これまで、諦めて外注に出していた「プログラム作成」が、自分でできるようになったからです。現在の私は、午後10時から午前2時過ぎまで、ダラダラとコーディングをやって、「コメントが撒き散らされた汚いコード」を、自分のサイトにセッセとアップしています(筆者のブログ)

となると、投資に関する勉強や手続きは、どうしても週末に回ってしまいます。上記のような口座開設の手続のペースと、(現時点では)私の投資に関する低い熱意が、どうしても処理を遅くしてしまっているのは確かです。

正直に申し上げて、私はまだ点火していません。金融商品もNISAも投資そのものも、それほど面白いとは思えていないのです。だから、私は、このテーマを連載にして、自分を発火させようともくろんでいるのです。

楽しいと思えないものは、続かない。続かないものは、うまくいかない ―― これは私にとって、ポジティブな方向では「プログラミング」で、ネガティブな方向では「英語」で、証明済みの事実です。

今後、投資について、私が、うっとうしいほどに色々なことを大量にブログに書き始めたら、「江端、着火」と思っていただいて結構です。

では、今回の内容をまとめます。

【1】冒頭には、定年後の人生の長さを改めて見直してみたら、社会人をやっていた期間の50%を越えることが分かって、青冷めてしまいました ―― 無収入の第二の人生が迫っている、という現実に、あらためて恐怖を覚えました。

【2】本連載に関しての、江端のスタンスを説明しました。「残りの自分の人生30年間のことだけを考える。それ以外のことは、知ったことではない」という基本方針を掲げて、「自分の希望する老後のビジョン」、「江端が死ぬまでの、ざっくりした世界/国内/江端家内の経済予測」を表にしてまとめて、その上で、本連載の執筆方針を「金融、投資、100%素人江端の、ドタバタ体験記」とすることに決めました。

【3】投資に関する勉強メソッドとして、コンピュータ言語取得方法の”Hello World アプローチ”と同じ方法を採用することとし、最初の目標を、「なんでもいいから、1つだけ金融商品を購入する」として動き出すことに決めました。

【4】ところが、この最初の目標に至るまでに課程で、(1)口座開設のプロセスでムカつき、(2)その後のメール営業の攻勢にキレて、(3)NISAやらiDeCoやらの仕組みが分からず、スタックしてしまいました。そこで、NISAやらiDeCoについての調査を開始して、その結果、これらの制度が、扱える金額がショボくて、期限付ではあるが、合法的な脱税制度である、との所感を得て、その概要を解説しました。

【5】しかし、NISAやiDeCoを使おうとも、投資というものは、どんなに「安全な(金融)商品」を宣伝されても、リスクを離れて存在することができないことを、リーマンショックのサブプライムローン債券の例を出して説明しました。そして、NISAやiDeCoが、投資に無縁の小金持ちの庶民のなけなしの貯金を、ナチュラルに投資市場に放り込ませるための罠(仕組み)である、と記述し、私(たち)シニアが、「ネギ(貯金と収入)をしょった”カモ”であること」を自覚して、行動すべきであると警告しました。

以上です。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- パワー半導体企業ランキング、日本勢は三菱電機ら5社がトップ20入り

- 株価爆騰・キオクシアの「これまで」と「これから」を考える

- メモリ市場が大爆発 「5年の壁」を乗り越えられるか

- 時価総額45兆円に キオクシア復活劇を支えたNAND戦略

- 「半導体業界は黄金期」 TSMCが語る最新ロードマップ

- Intelの夢の跡――頓挫したドイツ工場予定地のいま

- Towerが日本2拠点でシリコンフォトニクス生産強化へ 新井工場を再整備

- Intel、アイルランドに57億ドル投資 Intel 3生産強化

- 数百層の3D NAND内部構造を非破壊で観察可能に、東北大

- SK hynix、韓国内に118兆円投資 NASDAQ上場も目前

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。