株価データベースを「Docker」で作ってみる:「お金に愛されないエンジニア」のための新行動論(4)(2/12 ページ)

「金融工学」という言葉が私にミートした

こんにちは、江端智一です。『「お金に愛されないエンジニア」のための新行動論』の第3回目です。今回は、(1)金融工学って何?、(2)株データベースを作ってみよう、(3)株データベースを使って、株売買シミュレーションをしてみよう、の3点をお送りしたいと思います。

本連載は、「投資」に関する個人的なコラムの連載ですが、総じて「投資」とは、基本的には「何かを買うこと」で始まります。この「何か」とは、人間(自分の子どもや他人)とか、国家とか、教育とか、あるいや会社や商品で、期待することは、それらの「未来のリターン」を得ることです。

しかし、私のような小市民が関わることのできる投資というのは、せいぜい「金融商品(株、債券、信託)」くらいのものです。そして、それらは、形や重さのない無体物です。この無体物は、毎日売ったり、買ったりするようにできているものなのですが、ここに問題が一つあります ―― その無体物に対して、(私の)愛がない。

ちなみに、無体物の財産と言えば、私の(正確に言えば、私の会社の)「特許権」も該当します。しかし、私の特許権は、現時点で売れたという実績がありません。特許権は、出願から20年経過すれば自動的に消滅する債券ですし、そもそも、特許権には取引する市場(マーケット)という概念がありません。ただし、その無体物に対する私の愛は、無限大といってもいいです。

テレビCMの有名なセリフですが、

―― そこに愛はあるんか?

というのは、私たちが、モノを所有し、モノを売買する時に、かなり重要な要素だと思うのです。

もっと簡単に言えば、私は980円本に言われるがまま、投信信託の商品を購入し、いずれ、それを売却することになると思いますが ―― 正直、これがあまり愉快ではないのです。

その商品が何ものであるのか分からないままに購入し、保有し、売却する ―― 無論、これが投資という行為そのものであることは分かっているのですが ―― その「商品」が何ものであるか分からないまま、何かをし続けることが、私には苦痛(というより不快)なのです。

例えるのであれば、「AI技術を理解せずにAIを語っている奴*1)」とか、「”量子重ね合わせ”と”量子もつれ”の意味を区別しないまま量子コンピュータを語っている奴*2)」に無性に腹が立つ、という気持ちに通じるものがあります。

*1)連載「Over the AI ――AIの向こう側に」一覧

*2)連載「踊るバズワード 〜Behind the Buzzword」一覧

しかし、私は経済学も商学も修めておらず、かつ投資も投機も経験がない、普通のエンジニアです。これからも、これらの商品に「愛」を持つということは、ほとんど期待できそうにありません。

しかし、ここで、冒頭の「金融工学」という言葉が、私にミートしました。「工学」と名の付いたものであるなら、それが何であれ理解しなれば、私の沽券(こけん)、プライドに関わります。

というわけで、今回は、この連載で相手にしている”モノ”である、金融商品について、”金融工学”の観点から調べてみることにしました。

ここ1カ月、金融工学の本(ただし入門書)を読んで分かったことは、金融工学とは、数学(統計学)を使い倒して、価値を決めていく金融商品の設計・製造、または、販売・運用を行う工学、ということです。

一般的に商品の価格というのは、市場で需要と供給の関係によって決定されます。市場に投入されるまで『値段が分からない』というのは、当然にリスクがあります。どんな商品も「売れない」というリスクがありますが、「売れ過ぎると、赤字が増える」というリスクのある商品だってあります。

金融工学は、確率と標準偏差を駆使して、この辺のリスクを事前にたたき出して、売り手にとっても、買い手にとっても、公平なリスクを持たせた商品の開発と運用を行うものです。

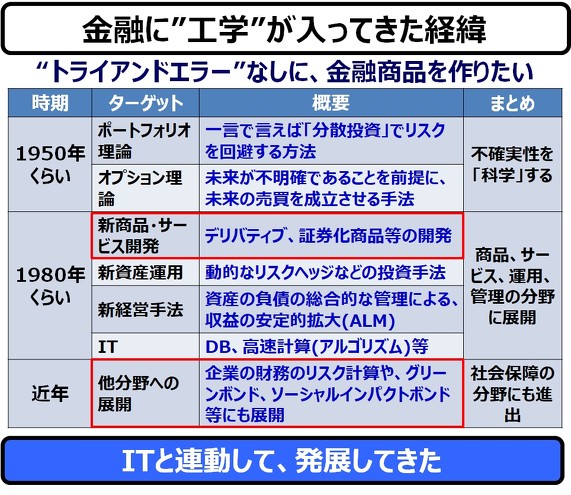

以下は、金融工学の、過去から現在の経緯をざっくりとまとめたものです。

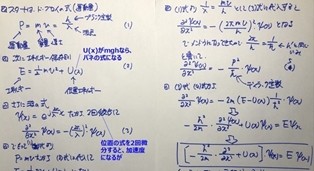

数学を使った金融商品の開発というと、開発者(研究員)が集って、ホワイトボードに数式を記載しながら議論をしている姿を思い浮べるかもしれません。

もちろん、それはそれで重要なプロセスではあるのですが、実はそれはコンセプトの段階で、むしろ、その後のコンピュータを使った力づくの計算が結構重要なのです。めちゃくちゃ面倒くさい数式の塊からなる金融商品の振る舞いを、数式だけで読みとるのは、事実上不可能だからです。

ですので、定式化した金融商品をコンピュータの中で再現し、乱数を使って市場のあらゆる状況を作り出し、商品に対して「1000本ノック」ならぬ、「1000億本ノック」を喰らわせる必要があります ―― これを、モンテカルロシミュレーションと言います。ちなみに、コンピュータにとって、1000億回程度の乱数計算は、物の数ではありません*)。

*)こちらのコラム「沈黙する人工知能 〜なぜAIは米大統領選の予測に使われなかったのか」では、私が自宅のPCで、米国大統領選挙の投票を”1兆回”程度行っています。

その1000億回の結果を使って、金融商品の各種のパラメータ(標準偏差など)を導き、リスクを算出します。リスク値が期待通りにならない場合は、金融商品のパラメータを変えて、何度でもシミュレーションをやり直す、という作業を経て、ようやく金融商品は完成します。

つまり、近年の金融商品の設計・開発は、コンピュータの存在なくしては語れないのです ―― もちろん、それ故に起こった悲劇もあります(後述します)。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- He・ナフサ・レジスト逼迫の続報――半導体工場停止が回避できている理由

- ルネサス高崎工場が閉鎖へ 「6インチライン維持限界」 操業50年

- 令和8年熊本地震、半導体メーカー工場の対応状況【8/4 19時10分更新】

- 27年メモリ市場 DRAMは逼迫継続、NANDは供給緩和へ

- 村田製作所、26年度1Qは売上高が過去最高 データセンター関連は81%増

- 2026年は「2nm商用化元年」 Panther Lake搭載PCなど最新機を分解

- ルネサス、26年2Qは増収増益 データセンター需要強く「供給はパツパツ」

- ソニー半導体は1Q過去最高益、スマホ市況停滞も主要顧客ら拡大

- 最大1000万IOPS キオクシアが「Super High IOPS SSD」第1弾を開発

- 画像鮮明化を1チップで実現 組み込みも容易に

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。