投資初心者が見つけた“黄金の組み合わせ”:「お金に愛されないエンジニア」のための新行動論(5)(4/7 ページ)

全ての金融商品は「酔っ払い」である

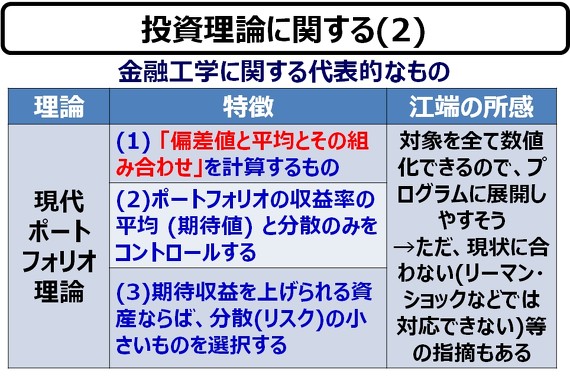

では次に、金融工学に関する代表的なもの「現代ポートフォリオ理論」をご紹介します。

ポートフォリオとは、分散投資のことです。投資できるお金を1つの株や債券に集中させずに、複数に分けて投資をし、そして、その比率を工夫する、というものです。

片方の価格が下落すれば、もう一方の価格が上昇するような、そういう相反する関係にある金融商品を購入しておけば、リスクを回避できます。例えば、前回のコラムでお話した、「熱々ラーメン屋」と「冷やし中華屋」の両方の株を持っておくことで、酷暑や冷夏になったとしても、極端な損害を回避できる、というものです(関連記事:「株価データベースを「Docker」で作ってみる」)。

さて、冒頭で、ムスカ大佐を登場させて「読める! 読めるぞ!!」と言わせた、「現代ポートフォリオ理論」の数式ですが、実はそんなに難しい内容ではありません。

この話を書こうとして、私、今さらながら「リターン」と「リスク」を未定義で使っていることに気が付きました。ですので、簡単に説明します。リターンとは平均値、リスクとは標準偏差値のことです ―― うん、全然、分かりませんよね。

前回のコラムで、私は、世の中の全ての事象は、標準偏差から逃げられない、という話をしました。そして、先程、酔っ払いを登場させて、今から1分後に、現在地から200メートル先に移動していることは『絶対にない』けど、60メートル先なら、相当に低い可能性だが『ない』とは言えない、という話をしました。

「リターン」や「リスク」を考える上において、全ての金融商品(株、債券など)は、酔っ払い(ランダム・ウォーカー)である、と考えます。そして、リターンとは、その酔っ払いが居酒屋から自宅に向かう平均歩行速度、リスクとは、その速度のズレ(プラスマイナス)、と考えればいいのです。これだけでOKです。

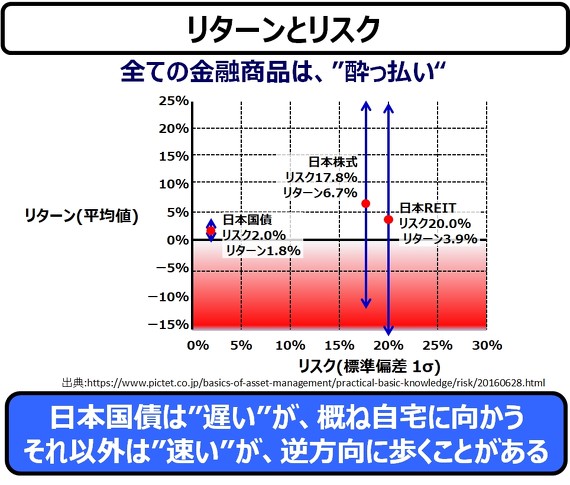

さて、ここに、3人の金融商品さん、日本国債さんと、日本株式さんと、日本REIT(不動産投資)さんが、居酒屋に集って、グテングテンになるまで飲んでいた、とします。で、支払いを終えて、みんな帰宅の途につきました(全員、歩いて帰宅できる範囲に自宅がある、とします)。

出典は

出典はこの図が示していることは ――

- 日本国債さんは、歩くのは遅いですが、めったに迷走することはありません。そして、大抵自宅に到着します。

- 日本株式さんは、歩くのは速いのですが、かなりの頻度で、逆方向へズンズン歩いてしまうことがあります。

- そして、日本REITさんに至っては、日本株式さんよりも歩くのが遅い上に、逆方向に歩くことも多いです。

ということです。なかなかクセのある3人です。

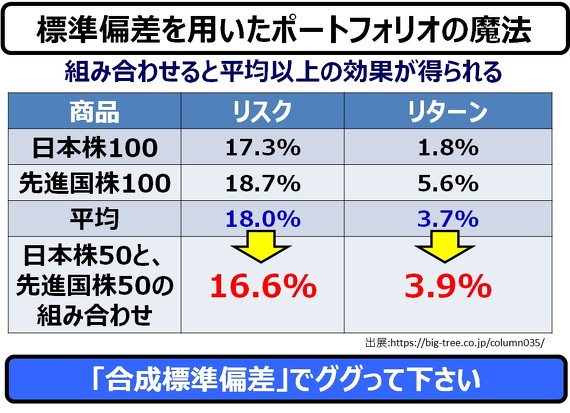

では、このような酔っ払いたちをどうしたら良いのか ―― 1人で帰宅させないようにすればいいのです。これがポートフォリオです。しかも、標準偏差を用いたポートフォリオは、普通のポートフォリオとは違った「魔法」を見せてくれます。

それは、金融商品を組み合わせると、「リターンが上がり、リスクが下がる」という魔法です(参考)。

上記では50:50の比率でしたが、この比率を変えると、当然、合成したリターンやリスクも変わってきます。では、この比率を変えて見てみましょう。

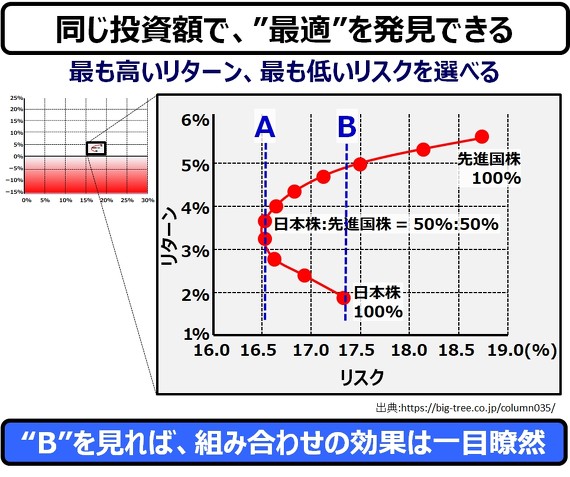

出典は

出典は弱気な私は、低いリスクで、できるだけ高いリターンを得たいので、”A”あたりの比率を選びそうです。"B"あたりの比率を見れば、同じリスクを払うなら、ポートフォリオを組んだ方がが、はるかにマシであることが分かります。なにしろ、リスクは同じなのに、リターン(利益)が2.5倍も違ってくるのですから。

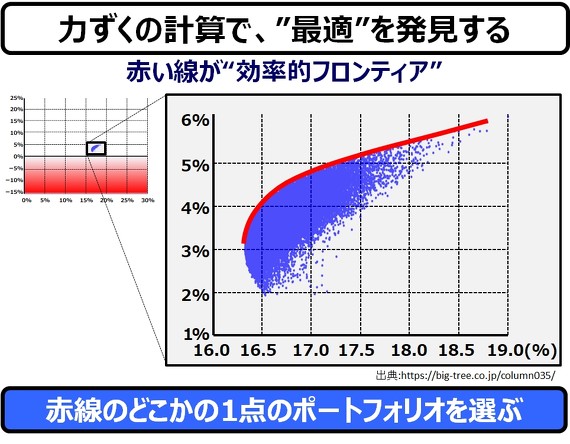

さて、2種類の株(日本株、先進国株)などとケチ臭いことは言わずに、投資金額を固定して、種類無制限で、手当たり次第の組み合わせをランダムに試すと、こんな感じになります。

出典は

出典はこういう「手当たり次第の計算」は、乱数を使って、コンピュータにでもやらせておけばいいのです(この程度の計算なら、自宅のPCで"数秒"、どんなに遅くても、ランチを食べて戻ってくる間に終わっているでしょう)。

最小のリスク下での、最大リターンをつないだ線(赤線)が、効率的フロンティアと呼ばれるものです。この線の上の一点のポートフォリオを選べば、かならず、最適投資戦略になります。

さて、ここまで、リターンとリスクの話からポートフォリオに至るまでの話を続けてきましたが、この(赤線の)効率的フロンティアに基づく投資理論が、「現代ポートフォリオ理論」です。最適なリターンとリスクを得られるポートフォリオは、計算可能である、ということを示しているのです。

もっとも、この現代ポートフォリオ理論をもってしても、リーマンズ・ショックやら、国家のデフォルト(債務不履行)やら、災害や戦争などが勃発したら、十分に対応できないというのも事実のようです。なぜなら、リターン(平均値)やリスク(標準偏差)は、長期的なデータがなければ算出できないからで、それらには、突発的な価格の変動を組み込めないからです。

例えるのであれば、酔っ払って、フラフラと帰宅している途中に、ミサイル攻撃受けるようなものですから ―― 普通に考えれば、「帰宅」以前の話になります。

逆にいえば、10年単位で運用されている金融商品であれば、ミサイル攻撃を受けながら帰宅した酔っ払いの情報も加わるので、そのような突発的なアクシデントも含んだ「リターン/リスク」の対応も可能となっているはずです。

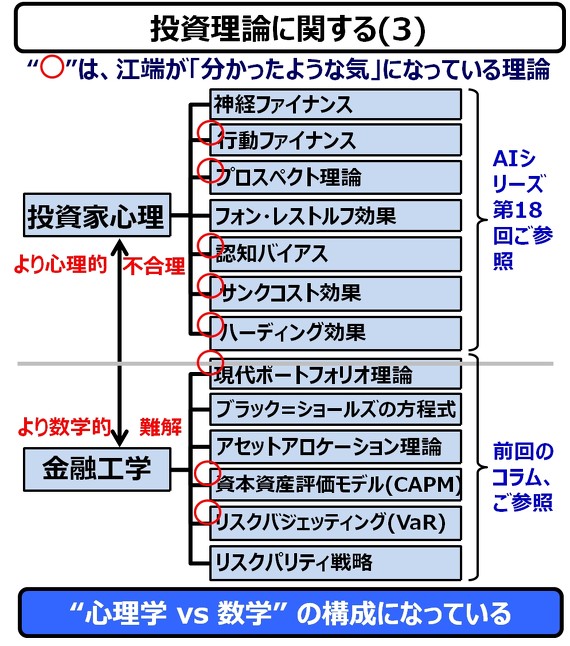

この2つの他にも、近年の投資理論を手当たり次第調べてみましたが、やはり、心理(投資家心理)と数学(金融工学)との2つに大別できることが分かってきました。

これは、どちらが優れている、というものではなく、投資においては両方必要なものなのだろうと思います。

「投資家心理」の方は、内容そのものは比較的簡単に理解できるのですが、この定式化やプログラミングは、かなり困難です。さらに、投資家心理を計算するための、パラメータは数が膨大であり、その上、そのパラメータに対するバイアスの個人差が大きいです。加えて、大抵の投資家は、自分にとっては赤の他人であり、加えて完全な個人情報ですので、それを調査することは絶望的です。

ですので、この理論は、コンピュータシミュレーションの中の、仮想人格(エージェント)に、行動心理を組み込んで検証する方法が、多いようです ―― というか、それしか、やりようがない気がします(もっとも、定式化する方法もあるようですが、一般化するのは難しいそうです*))。

*)関連記事:「未来を占う人工知能 〜人類が生み出した至宝の測定ツール」

私(江端)は、エージェントシミュレーションについては、私、EE Times Japanでいろいろ試してきましたので、過去のコラムをご参照ください(こちらの寄稿が、一番まとまっていると思いますので、興味のあるかたはご一読ください)。

比して、「金融工学」は、全部が完全な数学であり、その内容は難しいですが、理解さえできれば、比較的簡単にプログラムに組み込めます ―― 何しろベースとなるパラメータは、2つだけ(平均と標準偏差)ですので(後述します)。

Copyright © ITmedia, Inc. All Rights Reserved.

記事ランキング

- ソニーが新画素構造「RB2×2 OCL」採用センサー 高解像度とAF性能を両立

- AIが食い尽くすメモリ供給 企業ITを揺らす価格高騰

- TSMC撤退の逆風越え、浜松に技術者集結――27年GaN内製化へ全力のローム

- 次世代チップ積層に関する3つの基盤技術を開発

- AmazonはNVIDIAに挑戦状を突きつけるのか

- 世界半導体市場が初の単月1000億ドル超え、26年4月

- 車載は「新たな成長段階に」 SiCパワー半導体市場、5年後110億ドル規模へ

- 宙に浮く透明な会議室? 村田製作所の新拠点から見る「オフィスの現在形」

- パッケージ基板の配線微細化と歩留まりを両立させる新製法

- 反りも割れも抑制 先端パッケージ向け多層セラミックコア基板

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。